filmov

tv

Value at Risk - VaR (deutsch) - Berechnung und Formel für dein BWL-Studium

Показать описание

Was ist der Value at Risk? Wie lässt sich das Konzept einfach auf deutsch erklären?

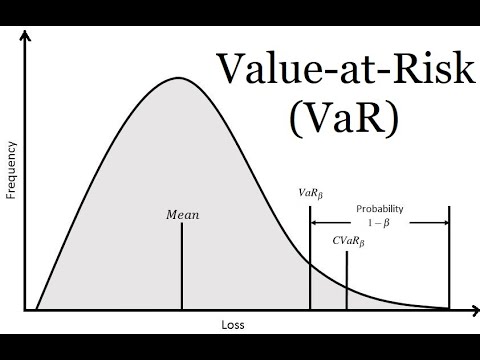

Der Value at Risk oder kurz VaR, ist ein zentrales Risikomaß zur Bestimmung des höchsten zu erwartenden Verlustes. Vereinfacht gesagt, wie riskant eine bestimmte Investition ist. Im Folgenden erklären wir euch, was es mit dem Value at Risk genau auf sich hat und wie man den Value at Risk an einem Beispiel berechnet. Du lernst außerdem, was es mit der Dichtefunktion der Normalverteilung auf sich hat. Diese ist auch unter dem Namen Gaußkurve bekannt und bildet die Grundlage für unsere Value at Risk Berechnung.

Kapitalwertmethode

Interne Rendite

Zinssätze

Kassa- und Termingeschäfte

Berechnung von Verteilungsparametern

Wahrscheinlichkeiten von Portfoliorenditen

Sigma-Regeln

Leerverkäufe und Aufteilung der Anteile in einem Portfolio

Value at risk

-----------------------------------------------------------------------------------------------------------

Über uns:

Wir sind eine junge, schnell wachsende E-Learning Plattform, die kostenlose Lernvideos für Dich als Student zur Verfügung stellt. Täglich kommt ein neues Video dazu. Von Wirtschaft über Technik bis zu allgemeinen Themen – alles ist dabei. Wir sind überzeugt, dass Lernen nicht langweilig oder gar teuer sein muss! Deshalb bieten wir hochwertige, animierte Lernvideos, mit denen Lernen Spaß macht – und das komplett kostenlos während deines ganzen Studiums!

Der Value at Risk oder kurz VaR, ist ein zentrales Risikomaß zur Bestimmung des höchsten zu erwartenden Verlustes. Vereinfacht gesagt, wie riskant eine bestimmte Investition ist. Im Folgenden erklären wir euch, was es mit dem Value at Risk genau auf sich hat und wie man den Value at Risk an einem Beispiel berechnet. Du lernst außerdem, was es mit der Dichtefunktion der Normalverteilung auf sich hat. Diese ist auch unter dem Namen Gaußkurve bekannt und bildet die Grundlage für unsere Value at Risk Berechnung.

Kapitalwertmethode

Interne Rendite

Zinssätze

Kassa- und Termingeschäfte

Berechnung von Verteilungsparametern

Wahrscheinlichkeiten von Portfoliorenditen

Sigma-Regeln

Leerverkäufe und Aufteilung der Anteile in einem Portfolio

Value at risk

-----------------------------------------------------------------------------------------------------------

Über uns:

Wir sind eine junge, schnell wachsende E-Learning Plattform, die kostenlose Lernvideos für Dich als Student zur Verfügung stellt. Täglich kommt ein neues Video dazu. Von Wirtschaft über Technik bis zu allgemeinen Themen – alles ist dabei. Wir sind überzeugt, dass Lernen nicht langweilig oder gar teuer sein muss! Deshalb bieten wir hochwertige, animierte Lernvideos, mit denen Lernen Spaß macht – und das komplett kostenlos während deines ganzen Studiums!

0:05:09

0:05:09

Value at Risk Explained in 5 Minutes

0:14:53

0:14:53

Value at Risk (VaR) Explained!

0:05:55

0:05:55

Value at Risk (VaR) Explained in 5 minutes

1:21:15

1:21:15

7. Value At Risk (VAR) Models

0:06:54

0:06:54

Value at Risk - VaR (deutsch) - Berechnung und Formel für dein BWL-Studium

0:06:30

0:06:30

VaR (Value at Risk), explained

0:05:01

0:05:01

Historical Method: Value at Risk (VaR) In Excel

0:12:31

0:12:31

Value at Risk (VaR) In Python: Historical Method

0:06:25

0:06:25

What is Value at Risk? VaR and Risk Management

0:12:53

0:12:53

Value at Risk (VAR) | Risk Management | CA Final SFM

0:07:23

0:07:23

Parametric Method: Value at Risk (VaR) In Excel

0:09:36

0:09:36

How to Calculate Value at Risk (VaR) Using Excel || Value at Risk Explained

0:03:06

0:03:06

Value-at-Risk Explained

0:13:00

0:13:00

Value At Risk (VaR) Explained | How to apply to day-trading and swing trading

0:12:23

0:12:23

How to Calculate Value at Risk (VaR) to Measure Asset and Portfolio Risk

0:02:27

0:02:27

VAR (Value at Risk) Come funziona

0:11:52

0:11:52

Expected Shortfall & Conditional Value at Risk (CVaR) Explained

0:23:42

0:23:42

All About Value at Risk(VaR) | FRM Part 1 2023| Historical Simulation, Delta Normal, Monte Carlo VaR

0:17:03

0:17:03

Value at Risk (VaR), Explanation and VaR Calculation Methods with Examples

0:10:13

0:10:13

Monte Carlo Method: Value at Risk (VaR) In Excel

0:07:15

0:07:15

Monte Carlo Simulation of Value at Risk (VaR) in Excel

0:14:41

0:14:41

Value at Risk (VaR) In Python: Parametric Method

0:13:11

0:13:11

VaR - Value at Risk / Valor em Risco - Paramétrico

0:09:02

0:09:02

Calculating VAR and CVAR in Excel in Under 9 Minutes

Комментарии