filmov

tv

Риск-менеджмент портфеля в Excel

Показать описание

Спикеры:

– Савва Шанаев – Финансист-международник, лектор бизнес-школы Университета Нортумбрии

– Роман Павлов – Маркетинговый аналитик, SF Education

Как измерить и оптимизировать рыночный риск портфеля? Можно ли реализовать основные и продвинутые инструменты анализа средствами Excel? В этом вебинаре мы разберем ключевые методы из семейства value-at-risk (количественной меры риска) и expected shortfall (ожидаемого убытка) и рассмотрим параметрические и непараметрические модели (VCV VaR, HS VaR, MVaR, BRW VaR).

Содержание:

00:00 - Начало

1:50 - Обзор файла Excel (разбор задания)

3:15 - Расчет доходности портфеля (каждой акции в портфеле)

8:00 - Расчет дневного риска портфеля (каждой акции в портфеле)

9:12 - Расчет параметрического нормального VaR

14:40 - Расчет асимметрии / эксцсса

19:10 - Расчет исторического VaR

24:20 - Расчет модифицированного VaR

31:48 - Раст BRW VaR

43:47 - Ответы на вопросы

Если вам понравилось видео, ставьте лайки, предлагайте свои идеи для новых видео в комментариях ниже, подписывайтесь на наш канал и рассказывайте о нас своим друзьям!

0:48:21

0:48:21

Риск-менеджмент портфеля в Excel

1:01:16

1:01:16

Риск-менеджмент кредитного портфеля в Excel

1:10:25

1:10:25

Риск-менеджмент инвестиционного портфеля за 60 минут

0:05:34

0:05:34

Риск-менеджмент. Потеря всех данных. Риски потери данных при работе с файлами excel...

0:21:37

0:21:37

VAR и CVaR / Стоимостная мера риска / Вычисления в Excel

0:01:00

0:01:00

Риск-менеджмент в крипте ❗️Как правильно рассчитывать сумму входа в сделку? #крипта #трейдинг #btc...

0:02:20

0:02:20

Основы риск-менеджмента за 2 минуты.

0:54:35

0:54:35

Расчет риска для портфеля, состоящего из трех активов

0:17:02

0:17:02

Риск в трейдинге. Каким капиталом рисковать? Риск-менеджмент для трейдера...

0:17:46

0:17:46

Портфель Марковица в Excel

0:05:38

0:05:38

АВС и XYZ анализ товарного портфеля фирмы

0:00:57

0:00:57

Расчёт вашего риска на сделку

0:34:27

0:34:27

Портфельная теория Марковитца | Подсчёт доходности и риска активов....

0:39:07

0:39:07

Управление рисками - ч.1. Кредитные, операционные и финансовые риски....

0:21:01

0:21:01

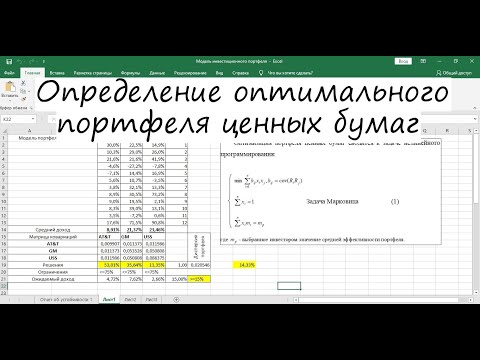

Определение оптимального портфеля ценных бумаг

0:03:54

0:03:54

Расчёт размера позиции. Правильный риск-менеджмент. Торговля акциями на фондовом рынке...

1:03:09

1:03:09

Реестр рисков портфеля проектов в MS Excel

0:58:05

0:58:05

Управление рисками проекта и портфеля проектов

1:09:09

1:09:09

Факторное моделирование в Excel. Применение в инвестициях...

0:10:41

0:10:41

Правильный риск-менеджмент в крипте | Мысли

0:18:40

0:18:40

Стоимостная мера риска: VAR CVAR

0:01:00

0:01:00

Риск-менеджмент в трейдинге | Обучение для новичков #трейдинг #обучение #биткоин...

0:08:24

0:08:24

Анализ кредитного портфеля банка

0:11:08

0:11:08

Риск-менеджмент (таблица с примерами)

Комментарии