filmov

tv

Modelo de Riesgo y Rentabilidad Crediticio

Показать описание

¿Cómo calcular la rentabilidad de una cartera de crédito tomando en cuenta las probabilidades de incumplimiento? ¿Cómo cumplir con el Acuerdo Avanzado de Basilea en cuanto al cálculo de reservas probabilísticas en carteras crediticias? ¿Cómo calcular el VaR de las pérdidas y el VaR de la rentabilidad patrimonial sobre carteras de préstamos? ¿Cómo calcular la Rentabilidad ajustada al riesgo para distintos segmentos de la cartera? ¿Cómo calcular las probabilidades de incumplimiento con matrices de transición?

En mi canal de IziRisk en Español he disponibilizado un curso gratis de 1 hora para responder todas estas preguntas sobre riesgo crediticio usando simulación Monte Carlo. Es un curso muy práctico desarrollado con un ejemplo real. Se resuelve todo usando el IziRisk Quantum, un add-in que permite realizar simulación de Monte Carlo para modelos sobre Excel.

El modelo se desarrolla paso a paso explicando todas sus partes. ¿Cómo se estructura? ¿Cómo funciona la simulación? ¿Cómo se interpretan los resultados?

En mi canal de IziRisk en Español he disponibilizado un curso gratis de 1 hora para responder todas estas preguntas sobre riesgo crediticio usando simulación Monte Carlo. Es un curso muy práctico desarrollado con un ejemplo real. Se resuelve todo usando el IziRisk Quantum, un add-in que permite realizar simulación de Monte Carlo para modelos sobre Excel.

El modelo se desarrolla paso a paso explicando todas sus partes. ¿Cómo se estructura? ¿Cómo funciona la simulación? ¿Cómo se interpretan los resultados?

0:06:35

0:06:35

Rentabilidad y riesgo | Conceptos | Finanzas Básicas y útiles | Libertelia.org

1:01:45

1:01:45

Modelo de Riesgo y Rentabilidad Crediticio

0:03:18

0:03:18

🔥 Ley UNIVERSAL de las finanzas [riesgo y rentabilidad]

0:02:31

0:02:31

Rentabilidad y riesgo de los multifondos

0:01:46

0:01:46

Vlog #2: Equilibrio entre rentabilidad, riesgo y liquidez

0:16:47

0:16:47

portafolio de inversión riesgo y rentabilidad

0:16:38

0:16:38

Calculando Rentabilidad y Riesgo de 3 Portafolios.

0:05:02

0:05:02

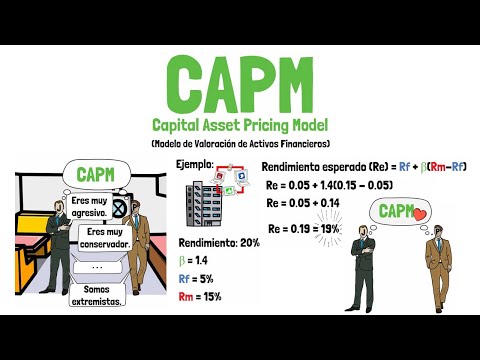

Qué es el modelo CAPM – Finanzas corporativas - Explicado para principiantes!

1:01:59

1:01:59

AUDITORIA INTERNA OPERATIVA Bajo el Modelo COSO ERM (Enterprise Risk Management)

0:09:05

0:09:05

Riesgo y rentabilidad parte 1

0:03:03

0:03:03

¿Cómo entender la relación entre rentabilidad y riesgo?

0:15:42

0:15:42

🤑MODELO DE MARKOWITZ🤯, RIESGO💥 Y RENTABILIDAD💯, para obtener tu MEJOR INVERSIÓN o FARMING en DEFI🚀...

0:02:27

0:02:27

Modelos de análisis de la rentabilidad

0:14:20

0:14:20

Taller5 Teoría Moderna del Portafolio Parte2 Rentabilidad, Riesgo y Beta de un Activo

0:04:12

0:04:12

Rentabilidad Esperada de un Portafolio / Ejercicio Resuelto

0:10:17

0:10:17

PORTAFOLIO DE INVERSIONES, RIESGO Y RENTABILIDAD (VIDEO FINAL.)

0:05:02

0:05:02

Cuanto más rápido comprendas ESTO mejor inversor serás

0:05:47

0:05:47

Error común: 'A mayor riesgo, mayor rentabilidad'

0:34:34

0:34:34

RENTABILIDAD VS RIESGO

0:02:18

0:02:18

Relación Riesgo Rentabilidad

0:13:27

0:13:27

Riesgo, Rentabilidad y Liquidez

0:00:55

0:00:55

Relación riesgo/rentabilidad esperada y como aplicarlo.

0:11:44

0:11:44

Administración de Riesgos 1 Rentabilidad y Riesgo

0:14:20

0:14:20

MODELO DE ANÁLISIS DE RENTABILIDAD - RIESGO DE UN BONO, EXPLICADO POR MICHELL PEÑA Y KRISTA MUÑOZ

Комментарии