filmov

tv

Subida del Euríbor | ¿Es momento de cambiar a una hipoteca fija?

Показать описание

Hipotecas y euríbor: ¿es buen momento para cambiar de banco?

La relación entre las hipotecas y el euríbor es crucial, sobre todo si tienes una a tipo variable. Después de varios años en caída libre, este índice ha vuelto a subir. Con este panorama, ¿interesa cambiar de banco para contratar una hipoteca tipo fijo? ¿Qué coste tiene esta operación y cómo puedes saber si merece la pena?

Music from Uppbeat (free for Creators!):

License code: HLANCMJVFOKSGWZD

▽ Transcripción del vídeo ▽

¿Qué está pasando con el euríbor?

Si sigues la actualidad del mundo hipotecario, seguro que ya te has dado cuenta de que algo está pasando con el euríbor. El índice que se usa como referencia en las hipotecas variables ha empezado a cambiar de rumbo y, aunque lo está haciendo muy poco a poco, es importante que no lo pierdas de vida.

Por ponerte en contexto, el euríbor entró en terreno negativo en 2016. Desde entonces ha ido bajando y bajando, lo que ha supuesto una alegría para quienes tienen una hipoteca variable. Sin embargo, desde que comenzó el mes de febrero, ha empezado a registrar subidas que no se veían desde hace mucho (+40% respecto a la media de enero).

¿Cómo impactaría una subida del euríbor en tu cuota?

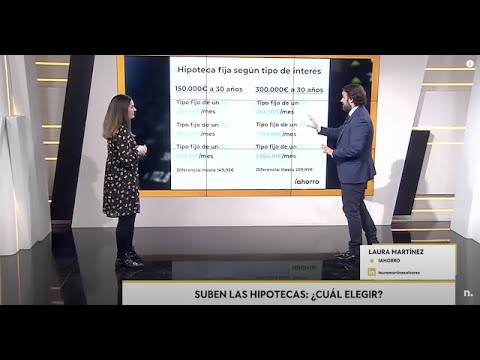

Si el euríbor subiera solo en un punto porcentual (es decir, si pasara de -0,477% al 0,5%), la cuota de una hipoteca media en España subiría en 60€ al mes o 430 euros al año, lo que supone un incremento del 12%.

Si volviera a máximos, el roto sería mucho mayor: la cuota subiría en más de 400 euros al mes (es decir, en más de 5.100 euros al año), lo que supondría un aumento del 63%.

¿Debería preocuparme?

Obviamente, eso no significa que este índice vaya a volver mañana a su máximo histórico (5,3% en verano de 2008), pero quizá sí sea el momento de que te plantees cambiar de hipoteca en busca de la seguridad de una fija -y aprovechando que estas todavía tienen un buen precio).

¿Qué coste tiene la subrogación?

Depende del momento en el que firmaras tu hipoteca y del propósito del cambio. En cuanto a las comisiones, el coste oscilará entre el 2% (en el peor de los casos) y el 0% (si, por ejemplo, quieres cambiar de hipoteca variable a fija y tu préstamo tiene más de 4 años). Respecto a los gastos administrativos, solo tendrás que pagar los de tasación.

¿Cómo saber si merece la pena?

Cuando tengas una oferta sobre la mesa, calcula los intereses que tendrá que abonar con ella. Compara esa cifra con la de los intereses que pagarías a tu actual banco. Si la cifra que obtengas -menos los gastos- es suficientemente grande en el conjunto de tu economía familiar, la operación merecerá la pena.

La relación entre las hipotecas y el euríbor es crucial, sobre todo si tienes una a tipo variable. Después de varios años en caída libre, este índice ha vuelto a subir. Con este panorama, ¿interesa cambiar de banco para contratar una hipoteca tipo fijo? ¿Qué coste tiene esta operación y cómo puedes saber si merece la pena?

Music from Uppbeat (free for Creators!):

License code: HLANCMJVFOKSGWZD

▽ Transcripción del vídeo ▽

¿Qué está pasando con el euríbor?

Si sigues la actualidad del mundo hipotecario, seguro que ya te has dado cuenta de que algo está pasando con el euríbor. El índice que se usa como referencia en las hipotecas variables ha empezado a cambiar de rumbo y, aunque lo está haciendo muy poco a poco, es importante que no lo pierdas de vida.

Por ponerte en contexto, el euríbor entró en terreno negativo en 2016. Desde entonces ha ido bajando y bajando, lo que ha supuesto una alegría para quienes tienen una hipoteca variable. Sin embargo, desde que comenzó el mes de febrero, ha empezado a registrar subidas que no se veían desde hace mucho (+40% respecto a la media de enero).

¿Cómo impactaría una subida del euríbor en tu cuota?

Si el euríbor subiera solo en un punto porcentual (es decir, si pasara de -0,477% al 0,5%), la cuota de una hipoteca media en España subiría en 60€ al mes o 430 euros al año, lo que supone un incremento del 12%.

Si volviera a máximos, el roto sería mucho mayor: la cuota subiría en más de 400 euros al mes (es decir, en más de 5.100 euros al año), lo que supondría un aumento del 63%.

¿Debería preocuparme?

Obviamente, eso no significa que este índice vaya a volver mañana a su máximo histórico (5,3% en verano de 2008), pero quizá sí sea el momento de que te plantees cambiar de hipoteca en busca de la seguridad de una fija -y aprovechando que estas todavía tienen un buen precio).

¿Qué coste tiene la subrogación?

Depende del momento en el que firmaras tu hipoteca y del propósito del cambio. En cuanto a las comisiones, el coste oscilará entre el 2% (en el peor de los casos) y el 0% (si, por ejemplo, quieres cambiar de hipoteca variable a fija y tu préstamo tiene más de 4 años). Respecto a los gastos administrativos, solo tendrás que pagar los de tasación.

¿Cómo saber si merece la pena?

Cuando tengas una oferta sobre la mesa, calcula los intereses que tendrá que abonar con ella. Compara esa cifra con la de los intereses que pagarías a tu actual banco. Si la cifra que obtengas -menos los gastos- es suficientemente grande en el conjunto de tu economía familiar, la operación merecerá la pena.

0:02:36

0:02:36

Subida del Euríbor | ¿Es momento de cambiar a una hipoteca fija?

0:02:37

0:02:37

Videoanálisis | ¿Van a subir las hipotecas? | EL PAÍS

0:11:19

0:11:19

La SUBIDA de la HIPOTECA (Calcula Subida Hipoteca)

0:01:06

0:01:06

Los ciudadanos ya ven cómo la subida del euríbor empieza a penalizar a sus hipotecas

0:06:26

0:06:26

¿Qué hacer con las hipotecas ante la subida del Euribor? Lo explica Laura Martínez

0:05:17

0:05:17

¿Por qué el EURIBOR hace SUBIR mi HIPOTECA? ¿Qué es? ¿Puedo frenarlo? - Todas las soluciones

0:02:59

0:02:59

Los efectos de la subida del Euribor en la hipoteca

0:10:57

0:10:57

Análisis:¿Cuánto subirá tu hipoteca variable con cada subida de tipos? ¿Debes cambiar a fija?

0:04:09

0:04:09

¿Conviene una Hipoteca Fija? Descubre Sus Beneficios y Trampas

0:09:39

0:09:39

🚨¿Cuánto subirán las hipotecas?¿Nos va a arruinar la subida de los tipos?📈

0:00:49

0:00:49

AMORTIZAR ANTES o DESPUES de la SUBIDA de HIPOTECA

0:09:11

0:09:11

SUBIDA EURIBOR 2023 (y la subida de tipos)

0:13:57

0:13:57

✅ HIPOTECAS: Todo lo que tienes que saber ANTES y DESPUÉS de pedir una hipoteca

0:03:05

0:03:05

CÓMO AFRONTAR LA SUBIDA DEL EURÍBOR

0:01:27

0:01:27

🔥 EURIBOR DISPARADO ¿CÓMO CALCULAR LA SUBIDA DE LA CUOTA DE HIPOTECA?

0:01:09

0:01:09

¿Cómo renegociar tu hipoteca tras la subida del Euríbor? - Trucos

0:00:51

0:00:51

Subida del Euribor - Noviembre 2022 - Explicación con un CASO REAL #MonteroDeCisneros

0:09:27

0:09:27

🚨 La Subida Del EURIBOR Provocará Un CRASH Inmobiliario

0:00:45

0:00:45

📈 Subida del EURÍBOR 🚀 👉Afecta igual a todas las hipotecas ? 🤥

0:01:20

0:01:20

La subida del Euríbor, el dolor de cabeza de los que tienen hipoteca. #mundotv

0:00:59

0:00:59

La subida de las hipotecas variables

0:05:42

0:05:42

☂️ 8 maneras de protegerte de la SUBIDA del EURÍBOR 📈

0:05:33

0:05:33

🆘 Subida de Euríbor 🚀 Hipoteca 2022 ( 3 opciones) 🙋♀️

0:01:23

0:01:23

Cambio de hipoteca para combatir la subida del Euribor

Комментарии