filmov

tv

Ejercicios Resueltos Rentabilidad y Riesgo, Finanzas Corporativas

Показать описание

Primera parte de estudio de ejercicios resueltos del ramo Finanzas Corporativas, cálculo de rentabilidad esperada, riesgo de portafolio, varianza y desviación estándar de un portafolio

0:24:01

0:24:01

Ejercicios Resueltos Rentabilidad y Riesgo, Finanzas Corporativas

0:16:38

0:16:38

Calculando Rentabilidad y Riesgo de 3 Portafolios.

0:06:35

0:06:35

Rentabilidad y riesgo | Conceptos | Finanzas Básicas y útiles | Libertelia.org

0:04:12

0:04:12

Rentabilidad Esperada de un Portafolio / Ejercicio Resuelto

0:16:46

0:16:46

¿Cómo Calcular Rentabilidad Esperada y Beta de Portafolio? / FULL EJERCICIO

0:07:59

0:07:59

Cómo calcular la rentabilidad económica y financiera

0:19:42

0:19:42

CALCUAR LA RENTABILIDAD, VARIANZA Y RIESGO DE UNA CARTERA

0:06:29

0:06:29

Riesgo y Rendimiento Portafolio

0:22:17

0:22:17

Riesgo y Rendimiento. Finanzas Corporativas. Caso práctico en Excel.

2:05:13

2:05:13

UCR DN0341 ADM FINANCIERA II EJERCICIOS RESUELTOS RIESGO Y RENDIMIENTO

0:05:27

0:05:27

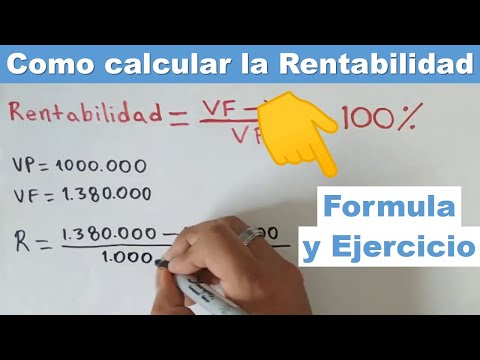

Como calcular la RENTABILIDAD con Valor Futuro y Valor Presente (MATEMÁTICAS FINANCIERAS)

0:02:18

0:02:18

Rentabilidad Real con Inflación Ejercicio Resuelto

0:05:02

0:05:02

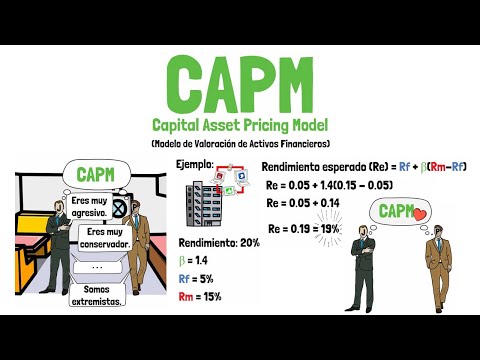

Qué es el modelo CAPM – Finanzas corporativas - Explicado para principiantes!

0:23:52

0:23:52

#93 CARTERAS: MODELO DE MARKOWITZ vs MODELO CAPM con EJERCICIOS RESUELTOS ✅✏️ | CFA LEVEL 1

0:04:23

0:04:23

Que es la TIR y cómo se calcula - Explicado para principiantes!

0:08:25

0:08:25

EJERCICIO DE EXAMEN: Portafolio 3 Acciones. Riesgo y rendimiento

0:06:40

0:06:40

¿CÓMO CALCULAR EL CAPM?

0:04:36

0:04:36

Bonos (Ejercicio)

0:08:59

0:08:59

Cómo calcular la productividad 1

0:11:31

0:11:31

VAN Y TIR - Cálculo manualmente en un Proyecto de inversión (Ejercicio 1/2)

0:01:46

0:01:46

Vlog #2: Equilibrio entre rentabilidad, riesgo y liquidez

0:13:31

0:13:31

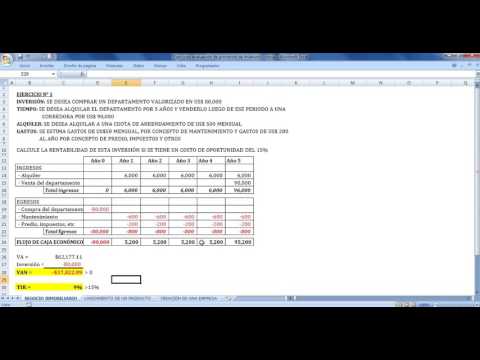

Solucion ejercicios de evaluación de proyectos

0:03:02

0:03:02

Ejercicio de Liquidez corriente COMO calcular e interpretar

0:10:35

0:10:35

Calcular Dividendo de Acción - Ejercicio Resuelto #08

Комментарии