filmov

tv

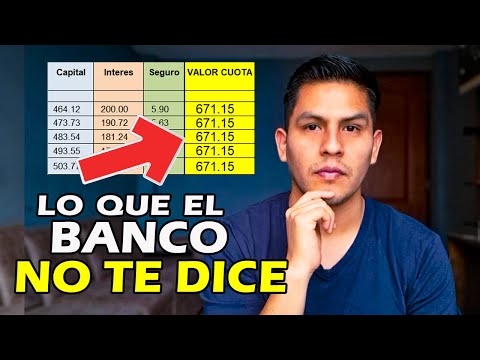

Cómo Prepagar un Crédito como un EXPERTO 💰 AHORRA MILES 💸💸💸 ¡Descubre la Estrategia Ganadora! 🚀🔥

Показать описание

🔥 Clase GRATIS 🔥

¡Sé un Experto Financiero! Descubre Cómo Prepagar un Crédito y Ahorrar. Aprende sobre el abono al capital de préstamos y créditos hipotecarios. Te guiaré en cómo amortizar deudas y prepagar tanto créditos hipotecarios como tarjetas de crédito. Esta guía te llevará a la cima de la educación financiera, desvelando las estrategias para abonar a capital y prepagar créditos de consumo.

¡Dile adiós a las deudas más rápido y conviértete en un maestro del ahorro inteligente! ✍🏼

🔥 Grupos y Canales gratuitos 🔥

🔥 Redes Sociales 🔥

¡Sé un Experto Financiero! Descubre Cómo Prepagar un Crédito y Ahorrar. Aprende sobre el abono al capital de préstamos y créditos hipotecarios. Te guiaré en cómo amortizar deudas y prepagar tanto créditos hipotecarios como tarjetas de crédito. Esta guía te llevará a la cima de la educación financiera, desvelando las estrategias para abonar a capital y prepagar créditos de consumo.

¡Dile adiós a las deudas más rápido y conviértete en un maestro del ahorro inteligente! ✍🏼

🔥 Grupos y Canales gratuitos 🔥

🔥 Redes Sociales 🔥

0:09:18

0:09:18

💰Cómo PREPAGAR un CREDITO y reducir el PLAZO de la DEUDA | PASO a PASO ✅

0:11:16

0:11:16

Cómo Prepagar un Crédito como un EXPERTO 💰 AHORRA MILES 💸💸💸 ¡Descubre la Estrategia Ganadora! 🚀🔥...

0:10:16

0:10:16

Cómo PREPAGAR un CRÉDITO 💰¿Conviene reducir el PLAZO o CUOTA? - Decisión Inteligente🧠

0:14:09

0:14:09

🔥PRE-PAGO de una DEUDA, ¡Todo lo que debes saber!🔥

0:58:08

0:58:08

Cómo PREPAGAR un CRÉDITO inteligentemente 💰 (Aplica esta ESTRATEGIA)

0:01:20

0:01:20

Pagos a capital o prepagos de un crédito hipotecario o auto, REDUCIR PLAZO O MONTO DE MENSUALIDAD?

0:03:27

0:03:27

No siempre es conveniente PREPAGAR UNA DEUDA.

0:08:46

0:08:46

¿Pago adelantado o pago anticipado? Estas son las diferencias para manejar mis deudas #Descifrando

0:05:09

0:05:09

Disminuir la Cuota o el Plazo de la Deuda | Abonos a Capital | ¿Qué es mejor? 🤔

0:19:13

0:19:13

🚗💰 CREDITO AUTOMOTRIZ: Todo lo que necesitas saber sobre la 'Compra Inteligente'

0:07:20

0:07:20

¿CONVIENE PREPAGAR LOS CRÉDITOS DE CONSUMO?

0:00:49

0:00:49

¿Cómo FUNCIONAN las TARJETAS de prepago?

0:05:28

0:05:28

HAZ ABONOS A CAPITAL PARA DISMINUIR EL PLAZO DE TU DEUDA

0:01:16

0:01:16

¿Cómo aplicar correctamente un abono extraordinario a capital? Crédito hipotecario

0:07:37

0:07:37

Como pagar tu crédito hipotecario en la mitad de tiempo-Como funciona un crédito Hipotecario

0:12:07

0:12:07

💲⚖️ ¡Equilibrio perfecto! El SECRETO del PIE 🦶 en tu financiamiento Hipotecario 🏡

0:08:43

0:08:43

¿Crédito inteligente o convencional? Mejor forma de financiar un auto!

0:10:00

0:10:00

Estrategias para PAGAR un PRÉSTAMO Personal más RAPIDO

0:01:48

0:01:48

Cosas que deberías saber hacer - 4 consejos para pagar tu crédito hipotecario en menos tiempo.

0:06:28

0:06:28

PAGAMOS UN CRÉDITO ANTES DE TIEMPO | URBE FINANZAS

0:11:14

0:11:14

La Manera Correcta de Comprar un Auto (Financiado vs Contado)

0:14:41

0:14:41

¿Cómo GANAR dinero con TU crédito hipotecario? ¡SIN riesgos y FUNCIONA!

0:05:33

0:05:33

AMORTIZACIÓN DE DEUDA: esto debes saber antes de hacerlo

0:13:48

0:13:48

Cómo pagar un Crédito Hipotecario en TIEMPO RÉCORD ⏱️

Комментарии