filmov

tv

Konsep Keuangan 50/30/20 SALAH TOTAL?!😱

Показать описание

Konsep Keuangan 50/30/20 SALAH TOTAL?!😱

Selama ini, gimana cara kalian ngatur uang? Pake formula 50/30/20 atau 40/30/20/10? Karena di mitos fakta kali ini, aku mau bahas kenapa formula-formula budgeting itu salah total.

Let's connect in Tiktok for more videos:

Let's connect in Instagram:

Join membership Teman Feli untuk dapetin banyak keuntungan!

Kode referral Tokocrypto: FELICIA1 (kmu dapat 20% komisi)

Kode referral Bibit: angpaodarifeli (kamu dapat 25ribu)

Kode unik Ajaib: feli302 (kamu dapat hadiah saham dari Ajaib)

Kode referral Akseleran: AKSLFELI (kamu dapat 75ribu)

Token GoTrade: 213037 (kamu dapat saham gratis $2)

Kode referral Bank Neo (bunga 8%): GHDMB2 (kamu dapat kupon experience 10juta)

Nontonin juga:

Dengerin juga Podcast aku di Spotify ya:

Disclaimer:

Aku bukan financial planner. Ga terima titip dana apapun.

May God bless our efforts.

#investasi #finance

Selama ini, gimana cara kalian ngatur uang? Pake formula 50/30/20 atau 40/30/20/10? Karena di mitos fakta kali ini, aku mau bahas kenapa formula-formula budgeting itu salah total.

Let's connect in Tiktok for more videos:

Let's connect in Instagram:

Join membership Teman Feli untuk dapetin banyak keuntungan!

Kode referral Tokocrypto: FELICIA1 (kmu dapat 20% komisi)

Kode referral Bibit: angpaodarifeli (kamu dapat 25ribu)

Kode unik Ajaib: feli302 (kamu dapat hadiah saham dari Ajaib)

Kode referral Akseleran: AKSLFELI (kamu dapat 75ribu)

Token GoTrade: 213037 (kamu dapat saham gratis $2)

Kode referral Bank Neo (bunga 8%): GHDMB2 (kamu dapat kupon experience 10juta)

Nontonin juga:

Dengerin juga Podcast aku di Spotify ya:

Disclaimer:

Aku bukan financial planner. Ga terima titip dana apapun.

May God bless our efforts.

#investasi #finance

0:07:39

0:07:39

Konsep Keuangan 50/30/20 SALAH TOTAL?!😱

0:05:05

0:05:05

Cara Mengatur Keuangan Pribadi - Part 1 (50/30/20 Principle)

0:07:36

0:07:36

Konsep Keuangan 50/30/20 SALAH TOTAL!

0:03:58

0:03:58

KONSEP 50 30 20 SALAH TOTAL | Keuangan | Investasi |

0:04:30

0:04:30

3 Cara untuk Mulai Mengelola Keuangan Pribadi

0:10:21

0:10:21

Bajet 2022: Teknik 50:30:20 [Kewangan] Pelan kewangan perlu mudah!

0:17:44

0:17:44

Cara Ngatur Duit Tanpa Ribet

0:01:31

0:01:31

Unggah Gaji di Medsos, Guru Honorer Dipecat

1:12:26

1:12:26

CARA MENGATUR KEUANGAN SUPAYA BISNIS BERKEMBANG, TANPA PINJAMAN BANK - Coach Yuszak

0:00:52

0:00:52

Hitung Persen Ternyata Gampang Banget ?! 😱

0:06:19

0:06:19

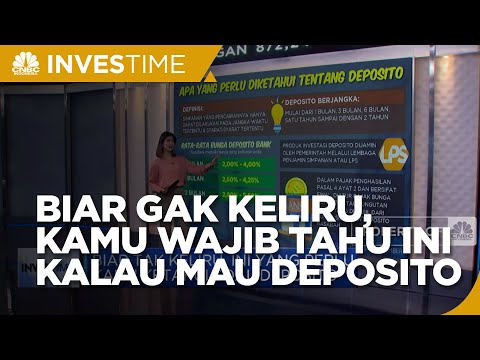

Biar Tak Keliru, Ini Yang Perlu Kamu Ketahui Soal Deposito

0:00:36

0:00:36

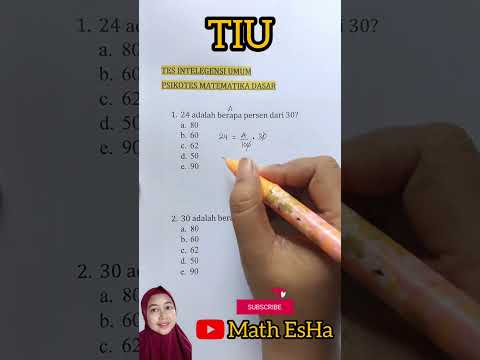

SOAL TIU TES INTELEGENSI UMUM CPNS TES BUMN TES POLRI PSIKOTES MATEMATIKA DASAR TES MASUK KERJA

0:08:51

0:08:51

HIDUP DARI DIVIDEN SAHAM, BUTUH MODAL BERAPA?

0:11:01

0:11:01

Pertahanan Dalam Keuangan - 50 JUTA dalam 365 HARI | #challenge365hari - Februari

0:11:15

0:11:15

CARA STARTUP BAGI HASIL USAHA DENGAN PEMODAL & PENGELOLA USAHA

0:23:58

0:23:58

WAJIB BISA! 15 RUMUS EXCEL UNTUK TES ADMIN DAN SELEKSI KERJA (2021)

0:08:19

0:08:19

Merasa Terjebak di Umur 20-an (Cara Mengatasi Quarter Life Crisis dan Insecure)

0:00:44

0:00:44

Cara Cepat Menghafal Materi

0:15:20

0:15:20

Mengetahui Tujuan Hidup dan Merencanakan Masa Depan

0:04:57

0:04:57

2050, Andai Kita Tidak Melakukan Apa-Apa | Catatan Najwa

0:14:54

0:14:54

Mengapa Beli Mobil adalah Keputusan Finansial yang Buruk?

0:09:25

0:09:25

Cara Hidup dari RETURN REKSADANA🤑

0:11:45

0:11:45

Belajar Pengurangan dengan Berhitung Mundur

0:09:44

0:09:44

PERSAMAAN DASAR AKUNTANSI -Studi kasus Penjahit Safitri

Комментарии