filmov

tv

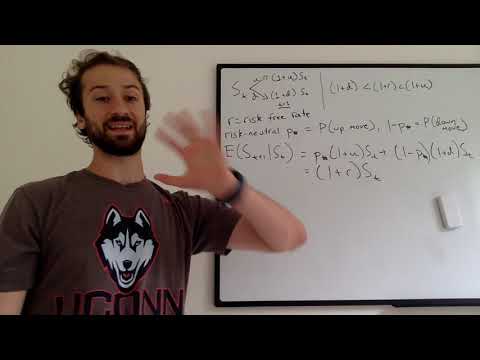

6 4 Risk neutral pricing Black Scholes Merton model Part 1

Показать описание

Produced in association with Caltech Academic Media Technologies. ©2020 California Institute of Technology

caltech

Caltech

science

technology

research

Рекомендации по теме

0:16:35

6 4 Risk neutral pricing Black Scholes Merton model Part 1

0:22:23

4 2 Risk neutral pricing Part 1

0:00:52

Risk Neutral Valuation

0:07:45

Pricing a Call Option using a Risk Neutral Tree Measure.

0:27:14

Risk Neutral Pricing of Weather Derivatives

0:07:49

4 4 Risk neutral pricing Part 3

0:07:19

CFA Level 1 No-Arbitrage Risk Neutral Derivatives Pricing Part 4

0:13:37

6 5 Risk neutral pricing Black Scholes Merton model Part 2

3:00:32

Final Paper 2: AFM | Topic: Portfolio Management | Session 1 | 16 Oct, 2024

0:08:34

5. Risk Neutral Probability

0:03:56

CFA Level 1 No-Arbitrage Risk Neutral Derivatives Pricing Part 1

0:21:56

Risk-neutral probabilities (FRM T5-07)

1:01:33

Lecture 6 - Option Valuation: Risk Neutral Method of Valuation (CA Final; CFA L2; FRM P1)

0:15:26

Risk Neutral Pricing of Call Options

0:09:51

Pricing Options Using the Binomial Tree (Risk Neutral Valuation Approach)

0:13:21

4 3 Risk neutral pricing Part 2

0:07:09

The Martingale Property of Discounted Stock Prices

0:17:24

Lecture 1 Part 6 RiskNuetral Pricing in Single Period Model

0:13:35

Risk Neutral Probability- Binomial Option Pricing Model

0:03:50

Risk Neutral Density: The Breeden-Litzenberger Formula

0:03:47

CFA Level 1 | Derivatives: Deriving the Risk Neutral Probability

0:09:36

Pricing Options using a Binomial Tree: Risk Neutral Pricing

1:20:34

Lecture 15 (Part 1) - Understanding Black Scholes using Risk Neutral Method (CA; CFA L2 and FRM P1)

0:11:58

Paul Wilmott on Quantitative Finance, Chapter 10, Option pricing as risk-neutral expected payoff

0:16:35

0:16:35

0:22:23

0:22:23

0:00:52

0:00:52

0:07:45

0:07:45

0:27:14

0:27:14

0:07:49

0:07:49

0:07:19

0:07:19

0:13:37

0:13:37

3:00:32

3:00:32

0:08:34

0:08:34

0:03:56

0:03:56

0:21:56

0:21:56

1:01:33

1:01:33

0:15:26

0:15:26

0:09:51

0:09:51

0:13:21

0:13:21

0:07:09

0:07:09

0:17:24

0:17:24

0:13:35

0:13:35

0:03:50

0:03:50

0:03:47

0:03:47

0:09:36

0:09:36

1:20:34

1:20:34

0:11:58

0:11:58