filmov

tv

DCG UE 6 FINANCE D'ENTREPRISE SOLDES INTERMÉDIAIRES DE GESTION

Показать описание

Les soldes intermédiaires de gestion (SIG) sont des indicateurs clés utilisés en finance d'entreprise pour analyser la performance d'une société. Ils permettent d’évaluer la rentabilité à différents niveaux de l'activité. Voici les principaux soldes intermédiaires de gestion :

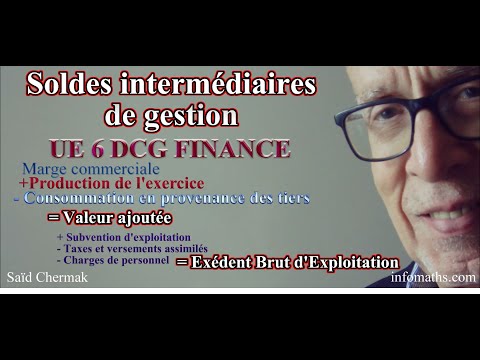

Marge commerciale : C'est la différence entre le chiffre d'affaires et le coût d'achat des biens vendus. Elle permet d'évaluer la performance commerciale.

Marge commerciale =Chiffre d’affaires −Coût d’achat desmarchandises vendues

Production de l'exercice : Représente la valeur de la production réalisée par l'entreprise, incluant les produits fabriqués et les travaux réalisés.

Valeur ajoutée (VA) : Mesure la richesse créée par l'entreprise. Elle se calcule en soustrayant les consommations intermédiaires (achats de biens et services) du chiffre d'affaires.

VA = Marge commerciale + Production de l’exercice - Consommations intermediaires

Excédent brut d'exploitation (EBE) : Indique la capacité de l'entreprise à générer des ressources avant les amortissements, provisions et charges financières.

EBE = Valeur ajoutee @SUBVENTIONS + subvention d'investissement - Charges de personnel − Impôts et taxes et versements assimilés

Résultat d'exploitation : Montre le résultat de l'activité opérationnelle.

Il intègre l'EBE et les amortissements.

Resultat d’exploitation = EBE − dotations + reprises + transfert de charges+ autres produits d'exploitation - autres charges d'exploitations

Résultat courant avant impôt : Ajoute au résultat d'exploitation le résultat financier (produits et charges financiers).

Marge commerciale : C'est la différence entre le chiffre d'affaires et le coût d'achat des biens vendus. Elle permet d'évaluer la performance commerciale.

Marge commerciale =Chiffre d’affaires −Coût d’achat desmarchandises vendues

Production de l'exercice : Représente la valeur de la production réalisée par l'entreprise, incluant les produits fabriqués et les travaux réalisés.

Valeur ajoutée (VA) : Mesure la richesse créée par l'entreprise. Elle se calcule en soustrayant les consommations intermédiaires (achats de biens et services) du chiffre d'affaires.

VA = Marge commerciale + Production de l’exercice - Consommations intermediaires

Excédent brut d'exploitation (EBE) : Indique la capacité de l'entreprise à générer des ressources avant les amortissements, provisions et charges financières.

EBE = Valeur ajoutee @SUBVENTIONS + subvention d'investissement - Charges de personnel − Impôts et taxes et versements assimilés

Résultat d'exploitation : Montre le résultat de l'activité opérationnelle.

Il intègre l'EBE et les amortissements.

Resultat d’exploitation = EBE − dotations + reprises + transfert de charges+ autres produits d'exploitation - autres charges d'exploitations

Résultat courant avant impôt : Ajoute au résultat d'exploitation le résultat financier (produits et charges financiers).

0:57:49

0:57:49

DCG UE 6. FINANCE D'ENTREPRISE. CHOIX DES INVESTISSEMENTS

0:04:35

0:04:35

Cours DCG UE6 Finance d'entreprise - 1. La gestion financière

0:29:38

0:29:38

DCG UE 6. FINANCE D'ENTREPRISE. ANALYSE DE LA RENTABILITÉ

0:11:50

0:11:50

DCG UE6 Finance : Comment Réussir l’Épreuve (J'ai fait ça quand j'étais étudiant 😅)...

2:21:14

2:21:14

DCG UE 6 FINANCE D'ENTREPRISE. ANALYSE DE LA RENTABILITÉ

1:34:03

1:34:03

DCG UE 6 FINANCE D'ENTREPRISE.BILAN FONCTIONNEL .CORRIGÉ 2024

0:32:10

0:32:10

DCG UE 6 FINANCE D'ENTREPRISE SOLDES INTERMÉDIAIRES DE GESTION

0:12:38

0:12:38

Réussir la Finance d'Entreprise en 2025 - DCG UE 6

1:01:06

1:01:06

DCG UE 6. FINANCE D'ENTREPRISE. RÉVISIONS . SOLDES INTERMÉDIAIRES DE GESTION

0:00:42

0:00:42

DCG Pronostics 🍀| UE 6 - Finance d’entreprise 🎓

0:46:17

0:46:17

DCG UE 6. FINANCE D'ENTREPRISE RENTABILITÉ ÉCONOMIQUE ET FINANCIÈRE

0:56:34

0:56:34

DCG UE 6. FINANCE D'ENTREPRISE. BILAN FONCTIONNEL . PARTIE 1

1:50:09

1:50:09

DCG UE 6. FINANCE D'ENTREPRISE. LA VALEUR ET LE TEMPS

0:50:58

0:50:58

DCG UE 6 FINANCE D'ENTREPRISE. RÉVISIONS . SIG . CAF

0:00:51

0:00:51

Conseils de méthodologie pour la préparation du DCG Finance d'entreprise UE6

0:45:07

0:45:07

DCG UE 6. FINANCE D'ENTREPRISE. EXCÉDENT DE TRÉSORERIE D'EXPLOITATION

1:37:00

1:37:00

DCG UE 6. FINANCE D'ENTREPRISE. FONDS DE ROULEMENT NORMATIF

1:08:14

1:08:14

DCG UE 6 FINANCE D'ENTREPRISE. RÉVISIONS . ANALYSE DE LA RENTABILITÉ

0:50:28

0:50:28

DCG UE 6. FINANCE D'ENTREPRISE. RISQUE D'EXPLOITATION

0:03:40

0:03:40

REVISIONS 2024.DCG UE 6 FINANCE D'ENTREPRISE

2:13:01

2:13:01

DCG UE 6. FINANCE D'ENTREPRISE. TABLEAU DE FINANCEMENT PARTIE 1

1:16:43

1:16:43

FINANCE D'ENTREPRISE DCG UE 6.ANALYSE PAR LES RATIOS

0:19:47

0:19:47

DCG UE 6 FINANCE D'ENTREPRISE. CHARGES À RÉPARTIR DANS LE TABLEAU DE FINANCEMENT

0:51:19

0:51:19

DCG UE 6. FINANCE D'ENTREPRISE. STRUCTURE DE FINANCEMENT

Комментарии