filmov

tv

✅ La balance des comptes en comptabilité générale (cours n° 25)

Показать описание

J'insiste sur le fait que ces cours sont progressifs. Si vous n'avez pas encore regardé les cours d'avant, je vous conseille vivement de les commencer depuis "le cours n°0", et vous allez voir que ça peut faire un effet magique sur l'évolution de votre apprentissage.

Je regroupe ces cours (de comptabilité générale) dans une playlist, en voici le lien :

______________________________________________________

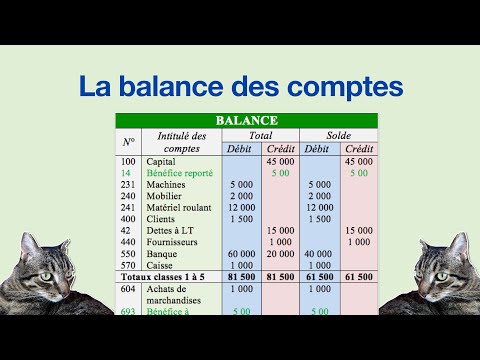

Pour bien comprendre comment on complète ce document, on prend l’exemple du compte « Banque ». Dans les deux premières colonnes, on reporte successivement le total débit et le total crédit du compte. Donc, le compte « Banque » a 60 000 (45 000 + 15 000) comme total au débit, c’est bien le montant que vous trouvez au niveau de la première colonne en face du compte en question. Dans la seconde colonne, toujours en face du compte « Banque », on met le total crédit, qui s’élève à 20 000 (19 000+ 1 000). Puis, dans les deux dernières colonnes, pour chaque compte, on a soit un solde créditeur (si le total crédit est supérieur au total débit), soit un solde débiteur (si le total débit est supérieur au total crédit). Dans le cas du compte « Banque », il s’agit d’un solde débiteur de 40 000 (60 000 – 20 000).

L’une des choses importantes que permet la balance, c’est de vérifier si nos enregistrements comptables sont corrects. Pour cela, il faut avoir les mêmes totaux généraux, à la fois au niveau des deux premières colonnes (total débit et total crédit) et des deux dernières colonnes (total solde débit et total solde crédit).

La deuxième chose importante de la balance, c’est qu’elle permet de déterminer le bénéfice (ou perte). Vous voyez bien qu’au niveau des totaux des classes, on n’a pas les mêmes chiffres dans les deux premières colonnes et non plus dans les deux dernières colonnes. Donc, la balance n’est pas équilibrée. On peut expliquer ce déséquilibre par la différence qu’il y a entre les charges et les produits. C’est bien cette différence qui donne le résultat de l’entreprise (bénéfice ou perte).

Cette différence peut donner lieu à deux possibilités distinctes :

- Soit un bénéfice. Dans ce cas, on crédite le compte 14 Bénéfice reporté et on débite le compte 693 Bénéfice à reporter

- Soit une perte. Dans ce cas, on débite le compte 14 Perte reportée et on crédite le compte 793 Perte à reporter

Dans notre exemple, comme on l’a déjà précisé, il s’agit bien d’un bénéfice de 500€ puisque les produits (1 500€) sont supérieurs aux charges (1 000€).

Description générale de la chaine :

Je suis professeur de sciences économiques et de gestion. Dans ma chaîne, j’ai le grand plaisir de partager avec vous mes connaissances. Je tente de simplifier au maximum les notions dans les domaines de l’économie, la gestion, la finance, le droit, ... Je regroupe mes cours dans des playlists pour faciliter la progression dans les apprentissages. Je suis déjà en avance sur le sujet de la comptabilité générale dont les cours sont regroupés dans une playlist et classés dans l’ordre pour vous permettre de progresser à votre rythme et assimiler facilement la matière de la comptabilité. Je tiens à préciser cette aspect progessif dans l’apprentissage dans certaines matières, donc c’est important à mon sens de commencer ces cours depuis le début pour un apprentissage fructueux et abouti. J’aborderai aussi progressivement d’autres matières :

- La macroéconomie

Sujets : le modèle AS-AD ; le modèle IS-LM ; Keynes ; circuit économique ; demande globale et offre globale ; croissance économique ; inflation ; chômage ; le plein emploi ; relance économique ; ...

- La microéconomie

Sujets : la loi de l’offre et de la demande ; les agents économiques ; la maximisation du profit ; la courbe de préférence ; maxmisation de l’utilité ; concurrence pure et parfaite ; monopole ; oligopole ; ...

- Droit civil

Sujets : usufruit ; servitude ; obligaitons ; responsabilité civile et pénale ; type de responsabilité ; la charge de la preuve ; contrat ; ...

- Economie financière

Sujets : fonctionnement de la banque ; types de monnaie ; création monétaire ; calcul d’intérêt ; remboursement d’un crédit ; capitalisation ; actualisation d’un capital ; ...

- Et d’autres sujets encore ...

Je regroupe ces cours (de comptabilité générale) dans une playlist, en voici le lien :

______________________________________________________

Pour bien comprendre comment on complète ce document, on prend l’exemple du compte « Banque ». Dans les deux premières colonnes, on reporte successivement le total débit et le total crédit du compte. Donc, le compte « Banque » a 60 000 (45 000 + 15 000) comme total au débit, c’est bien le montant que vous trouvez au niveau de la première colonne en face du compte en question. Dans la seconde colonne, toujours en face du compte « Banque », on met le total crédit, qui s’élève à 20 000 (19 000+ 1 000). Puis, dans les deux dernières colonnes, pour chaque compte, on a soit un solde créditeur (si le total crédit est supérieur au total débit), soit un solde débiteur (si le total débit est supérieur au total crédit). Dans le cas du compte « Banque », il s’agit d’un solde débiteur de 40 000 (60 000 – 20 000).

L’une des choses importantes que permet la balance, c’est de vérifier si nos enregistrements comptables sont corrects. Pour cela, il faut avoir les mêmes totaux généraux, à la fois au niveau des deux premières colonnes (total débit et total crédit) et des deux dernières colonnes (total solde débit et total solde crédit).

La deuxième chose importante de la balance, c’est qu’elle permet de déterminer le bénéfice (ou perte). Vous voyez bien qu’au niveau des totaux des classes, on n’a pas les mêmes chiffres dans les deux premières colonnes et non plus dans les deux dernières colonnes. Donc, la balance n’est pas équilibrée. On peut expliquer ce déséquilibre par la différence qu’il y a entre les charges et les produits. C’est bien cette différence qui donne le résultat de l’entreprise (bénéfice ou perte).

Cette différence peut donner lieu à deux possibilités distinctes :

- Soit un bénéfice. Dans ce cas, on crédite le compte 14 Bénéfice reporté et on débite le compte 693 Bénéfice à reporter

- Soit une perte. Dans ce cas, on débite le compte 14 Perte reportée et on crédite le compte 793 Perte à reporter

Dans notre exemple, comme on l’a déjà précisé, il s’agit bien d’un bénéfice de 500€ puisque les produits (1 500€) sont supérieurs aux charges (1 000€).

Description générale de la chaine :

Je suis professeur de sciences économiques et de gestion. Dans ma chaîne, j’ai le grand plaisir de partager avec vous mes connaissances. Je tente de simplifier au maximum les notions dans les domaines de l’économie, la gestion, la finance, le droit, ... Je regroupe mes cours dans des playlists pour faciliter la progression dans les apprentissages. Je suis déjà en avance sur le sujet de la comptabilité générale dont les cours sont regroupés dans une playlist et classés dans l’ordre pour vous permettre de progresser à votre rythme et assimiler facilement la matière de la comptabilité. Je tiens à préciser cette aspect progessif dans l’apprentissage dans certaines matières, donc c’est important à mon sens de commencer ces cours depuis le début pour un apprentissage fructueux et abouti. J’aborderai aussi progressivement d’autres matières :

- La macroéconomie

Sujets : le modèle AS-AD ; le modèle IS-LM ; Keynes ; circuit économique ; demande globale et offre globale ; croissance économique ; inflation ; chômage ; le plein emploi ; relance économique ; ...

- La microéconomie

Sujets : la loi de l’offre et de la demande ; les agents économiques ; la maximisation du profit ; la courbe de préférence ; maxmisation de l’utilité ; concurrence pure et parfaite ; monopole ; oligopole ; ...

- Droit civil

Sujets : usufruit ; servitude ; obligaitons ; responsabilité civile et pénale ; type de responsabilité ; la charge de la preuve ; contrat ; ...

- Economie financière

Sujets : fonctionnement de la banque ; types de monnaie ; création monétaire ; calcul d’intérêt ; remboursement d’un crédit ; capitalisation ; actualisation d’un capital ; ...

- Et d’autres sujets encore ...

0:04:26

0:04:26

✅ La balance des comptes en comptabilité générale (cours n° 25)

0:11:25

0:11:25

#N°30 COMMENT LIRE LA BALANCE DES COMPTES SUR SAGE COMPTABILITE i7 (PARTIE 1)

0:06:25

0:06:25

Le journal, le grand livre et la balance en comptabilité

0:17:29

0:17:29

#4/5 - Initiation à la comptabilité (BALANCE...)

0:05:37

0:05:37

La Balance des paiements expliquée

0:07:59

0:07:59

Comment fonctionne le journal, le grand-livre et la balance des comptes

0:01:17

0:01:17

La Balance Agée

0:01:10

0:01:10

C'est quoi la Balance des comptes ❓

0:03:54

0:03:54

COURS COMPTABILITÉ 10/14 : Le Journal, le Grand Livre et la Balance

0:05:44

0:05:44

Etablir un bilan et un compte de résultat à partir d'une balance

0:09:12

0:09:12

La balance des comptes. Comptabilité générale

0:09:10

0:09:10

La Balance des paiements

0:17:10

0:17:10

15_ la Balance : Comptabilité Générale

0:08:16

0:08:16

L'analyse de la balance

0:06:22

0:06:22

✅ Banlance de vérification - fonctionnement et utilité - comptabilité générale

0:07:25

0:07:25

De la balance au bilan et au compte de résultat - Exercice commenté

0:11:41

0:11:41

Comptabilité générale - La balance des comptes#4Gestion Academy

0:02:15

0:02:15

Une balance âgée, c'est quoi ? (définition, aide, lexique, tuto, explication)

0:23:46

0:23:46

✅ Exercice complet de comptabilité - livre-journal, grand-livre, balance provisoire et définitive...

0:14:15

0:14:15

Comptabilité générale (séance 9) : Balance à 6 colonnes

0:02:22

0:02:22

La balance des transactions courantes - Economie - Terminale STMG - digiSchool

0:08:49

0:08:49

COMMENT REALISER UNE BALANCE COMPTABLE AVEC EXCEL

0:14:07

0:14:07

#N°31 COMMENT LIRE LA BALANCE DES COMPTES SUR SAGE COMPTABILITE i7 (PARTIE 2)

0:23:12

0:23:12

'La balance, le livre de comptes : une vraie petite entreprise' - En direct du Tribunal -A...

Комментарии