filmov

tv

отчет о прибыли и убытках

Показать описание

Этот отчет для простоты обозначается как P&L и является одной из важнейших форм отчетности о деятельности компании. Он является одним из трех основных инструментов финансовой отчетности и оценки, наряду с балансовым отчетом и отчетом о движении денежных средств.

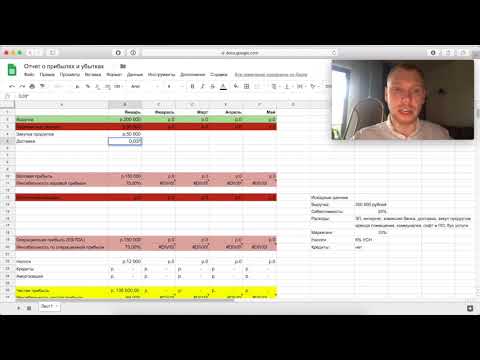

P&L является, по существу, торговым счетом за некоторый период времени, обычно за год, но также может быть ежемесячным счетом или кумулятивным счетом. Он показывает динамику прибыли, которая часто имеет только отдаленное отношение к наличным денежным средствам, запасам и активам, которые должны рассматриваться с другой точки зрения, используя балансовый отчет и отчет о движении денежных средств.

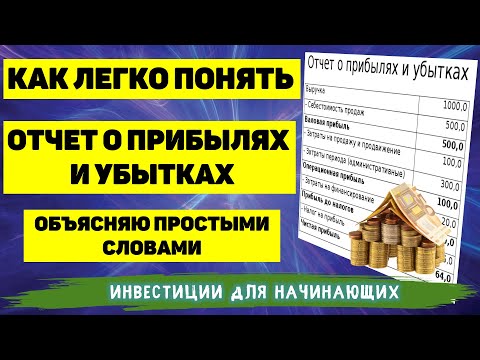

Как правило, P&L показывает выручку от продаж, себестоимость продаж/себестоимость реализованной продукции, общую валовую прибыль (валовую маржу), фиксированные накладные расходы и/или операционные расходы, а также величину прибыли до налогообложения. Подробный P&L-отчет может быть очень сложным, но только из-за чудных и странных принципов и правил отчетности, применяемых компанией. В основном, P&L демонстрирует – насколько хорошо компания осуществляет свою коммерческую деятельность.

Как видно из данного примера отчет о прибыли и убытках составляется по общей форме. Он начинается с ввода доходов и вычета из них затрат на коммерческую деятельность, включая себестоимость реализованной продукции, операционные расходы, затраты на уплату налогов и выплату процентов. Итогом коммерческой деятельности является чистый доход - прибыль.

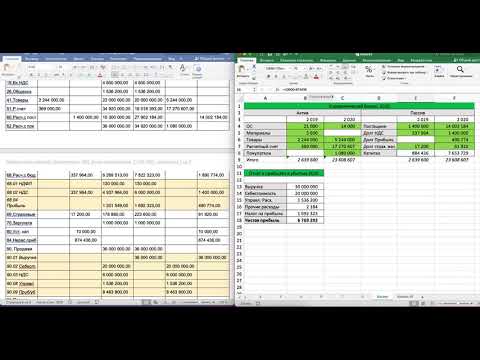

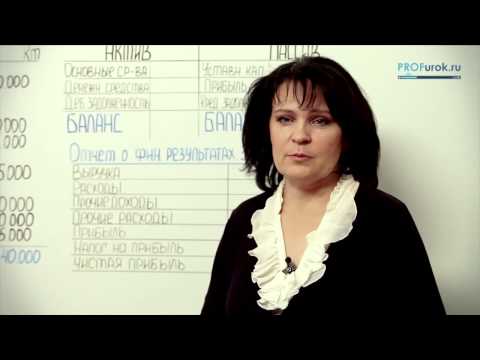

Балансовый отчет, отчет о прибыли и убытках и отчет о движении денежных средств являются наиболее важными формами финансовой отчетности компании. Несмотря на то, что каждый из них является по-своему важным, их следует анализировать вместе.

P&L является, по существу, торговым счетом за некоторый период времени, обычно за год, но также может быть ежемесячным счетом или кумулятивным счетом. Он показывает динамику прибыли, которая часто имеет только отдаленное отношение к наличным денежным средствам, запасам и активам, которые должны рассматриваться с другой точки зрения, используя балансовый отчет и отчет о движении денежных средств.

Как правило, P&L показывает выручку от продаж, себестоимость продаж/себестоимость реализованной продукции, общую валовую прибыль (валовую маржу), фиксированные накладные расходы и/или операционные расходы, а также величину прибыли до налогообложения. Подробный P&L-отчет может быть очень сложным, но только из-за чудных и странных принципов и правил отчетности, применяемых компанией. В основном, P&L демонстрирует – насколько хорошо компания осуществляет свою коммерческую деятельность.

Как видно из данного примера отчет о прибыли и убытках составляется по общей форме. Он начинается с ввода доходов и вычета из них затрат на коммерческую деятельность, включая себестоимость реализованной продукции, операционные расходы, затраты на уплату налогов и выплату процентов. Итогом коммерческой деятельности является чистый доход - прибыль.

Балансовый отчет, отчет о прибыли и убытках и отчет о движении денежных средств являются наиболее важными формами финансовой отчетности компании. Несмотря на то, что каждый из них является по-своему важным, их следует анализировать вместе.

0:06:25

0:06:25

0:17:03

0:17:03

0:01:43

0:01:43

0:03:47

0:03:47

0:02:02

0:02:02

0:12:08

0:12:08

0:26:06

0:26:06

0:02:26

0:02:26

0:09:12

0:09:12

0:12:55

0:12:55

0:07:12

0:07:12

1:54:22

1:54:22

0:11:28

0:11:28

0:00:51

0:00:51

0:04:50

0:04:50

1:14:43

1:14:43

0:05:53

0:05:53

0:01:07

0:01:07

0:01:51

0:01:51

1:24:09

1:24:09

0:25:21

0:25:21

0:10:34

0:10:34

0:04:17

0:04:17

0:15:22

0:15:22