filmov

tv

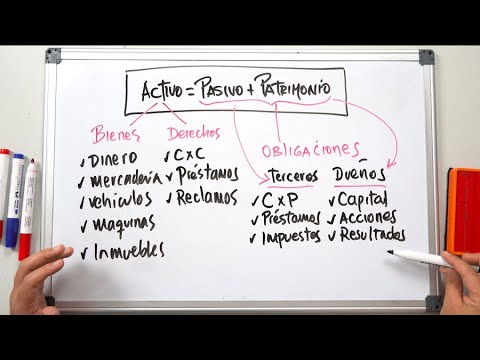

NIIF EN 5 MINUTOS - Tema: Párrafo 38 de NIC 2

Показать описание

El párrafo 38 de la NIC 2 nos instruye sobre la composición del costo de ventas.Cursos de NIIF:

Master en NIC 12:

Durante 6 sesiones pondremos en práctica el cálculo de los activos y pasivos diferidos por impuesto a la renta que generan las diversas NIIF.

Inicio: 17 de Junio

Diplomado NIIF:

Todo listo para un nuevo comienzo: Junio 2021

Es tu oportunidad de elevar el conocimiento

Master en NIC 12:

Durante 6 sesiones pondremos en práctica el cálculo de los activos y pasivos diferidos por impuesto a la renta que generan las diversas NIIF.

Inicio: 17 de Junio

Diplomado NIIF:

Todo listo para un nuevo comienzo: Junio 2021

Es tu oportunidad de elevar el conocimiento

0:05:03

0:05:03

NIIF 15 en 5 minutos

0:06:37

0:06:37

NIIF EN 5 MINUTOS - Tema: Párrafo 38 de NIC 2

0:06:28

0:06:28

NIIF EN 5 MINUTOS - Tema: Párrafo 134 de NIC 1

0:05:52

0:05:52

Reexpresión de Estados Financieros en 5 minutos

0:41:26

0:41:26

TE RESUMO LAS NIIF NIIF1 en 4 Pasos Acceso Libre

0:04:55

0:04:55

INFOGRAPHICS BY NIIFMAN | NIC 23 en 5 minutos

0:12:27

0:12:27

Cómo entender la Contabilidad | Primeros pasos

1:01:13

1:01:13

✅MASTER CLASS GRATUITA 5 PASOS PARA ENTENDER LAS NIIF

0:25:03

0:25:03

NIIF 18 – Nueva Norma para Preparar los Estados Financieros y sus Revelaciones

0:00:59

0:00:59

📚 ¿Por donde debo COMENZAR el ESTUDIO de las NIIF?

0:00:59

0:00:59

👨🏻🏫 La NIIF resumida en 4 TIPOS DE CRITERIOS

1:13:41

1:13:41

🗝️ 5 CLAVES PARA ESTUDIAR Y ENTENDER LAS NIIF💰

0:08:59

0:08:59

📛 NIIF 15 INGRESOS procedentes de CONTRATOS con clientes 💯 en 8 MINUTOS ⏰

1:04:56

1:04:56

✅TALLER INTRODUCTORIO A LAS NIIF - 5 PASOS PARA ENTENDER LAS NIIF

0:05:27

0:05:27

NIC16 EN 5 MINUTOS

0:05:06

0:05:06

NIIF 5 - ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA

0:25:52

0:25:52

NIIF 05 Activos mantenidos para la venta y operaciones discontinuadas

0:04:25

0:04:25

NIIF 10 - Estados Financieros Consolidados

0:00:59

0:00:59

🤔 Clasificación de un ACTIVO como CORRIENTE en los ESTADOS FINANCIEROS de PERIODOS INTERMEDIOS

0:04:48

0:04:48

Infographics by Niifman | NIC 21 en 5 minutos

0:21:48

0:21:48

NIIF 15 Ingresos de Actividades Ordinarias procedentes de contratos con clientes| RESUMEN y ANÁLISIS...

1:09:05

1:09:05

✅TALLER INTRODUCTORIO A LAS NIIF - 5 CLAVES PARA CALCULAR EL IMPUESTO DIFERIDO

1:10:13

1:10:13

Fundamentos Contables Bajo NIIF con Ejercicios prácticos

0:05:05

0:05:05

TIPS-NIIF Registro y Tratamiento contable de las Criptomonedas

Комментарии