filmov

tv

(37 ) Corrección de errores contables . Ajustes contra reservas y cambios de criterios contables

Показать описание

PUEDES VER LA NUEVA VERSIÓN EN ESTE ENLACE.

La corrección de errores contables y los ajustes contables , según el PGC ( que es similar a la NIC 8 políticas contables ) , implica el uso de las cuentas de reserva para corregir los errores y la corrección " a futuro", sin tocar la contabilidad anterior, para los cambios de estimaciones y cambios de politicas contables.

Si te ha sido útil, compártelo y pincha en "me gusta". Gracias!!

Realizado por Ángel González.

La corrección de errores contables y los ajustes contables , según el PGC ( que es similar a la NIC 8 políticas contables ) , implica el uso de las cuentas de reserva para corregir los errores y la corrección " a futuro", sin tocar la contabilidad anterior, para los cambios de estimaciones y cambios de politicas contables.

Si te ha sido útil, compártelo y pincha en "me gusta". Gracias!!

Realizado por Ángel González.

0:06:23

0:06:23

(37 ) Corrección de errores contables . Ajustes contra reservas y cambios de criterios contables

0:01:59

0:01:59

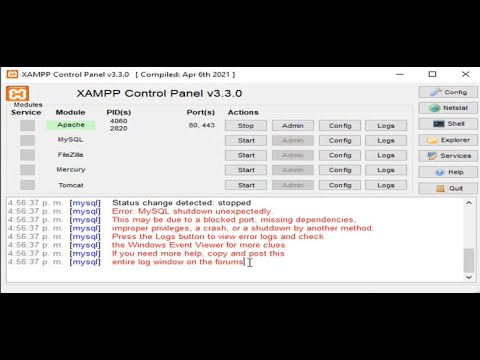

Solución al error de MySql (Error: MySQL shutdown unexpectedly)

0:03:12

0:03:12

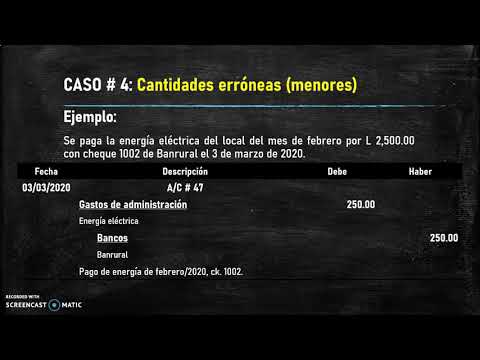

Ajuste Por Error ll CONTABILIDAD

0:05:34

0:05:34

¿Cómo debe corregir los errores de los estados financieros en el cierre contable y fiscal?

0:05:12

0:05:12

Paso a paso para corregir errores de estados financieros de períodos anteriores

0:11:34

0:11:34

Contrapartidas: Corrección de errores en el libro diario - CONTABILIDAD BÁSICA

0:10:01

0:10:01

Contrapartidas: Corrección de errores en el libro diario - CONTABILIDAD BÁSICA

0:25:01

0:25:01

45. Corrección de Errores u Omisiones_Ajuste Contable : ElsaMaraContable

0:41:08

0:41:08

Webinar | Corrección de Errores Contables

0:15:05

0:15:05

Nueva actualización 1 37 5 0 para corregir varios errores de MSFS 2020 debido a las actualizaciones...

1:03:47

1:03:47

✅MASTER CLASS CORRECCIÓN DE ERRORES CONTABLES Y SU IMPACTO EN LOS ESTADOS FINANCIEROS

0:30:01

0:30:01

Prueba de Engle Granger y estimación de un modelo de corrección de errores en RStudio

0:03:30

0:03:30

Cierre contable: ¿cómo corregir errores de contabilización?

0:02:25

0:02:25

CASO PRÁCTICO 14: NIC 8 || RETENCIÓN Y CORRECCIÓN DE ERRORES DE INVENTARIOS

0:18:48

0:18:48

Ejercicio 8 Corrección de errores

0:04:05

0:04:05

NIC37 Provisión

0:07:11

0:07:11

Código de error aire acondicionado como restablecer

0:00:47

0:00:47

Desbloquea tu calculadora 🧐 #shorts #ingedarwin

0:10:37

0:10:37

Metodos de Detección y Corrección de Errores VRC, LRC, CRC y Suma de Comprobacion

![[Sub Español] Parado](https://i.ytimg.com/vi/9ls3qiNr9Xw/hqdefault.jpg) 0:45:00

0:45:00

[Sub Español] Parado en el Tiempo Capítulo 37 | Standing in the Time | iQiyi Spanish

0:03:46

0:03:46

Asiento de ajuste para corregir por error en el importe, el cual es mayor al real

0:13:33

0:13:33

✅QUINTO GRADO DESAFÍO👉 66 Corrección de errores✔️✔️✔️

1:00:19

1:00:19

✅MASTER CLASS GRATUITA COMO CORREGIR ERRORES CONTABLES BAJO NIIF

0:00:45

0:00:45

Errores en NIIF y su efecto fiscal. [Contable]

Комментарии