filmov

tv

Buchung auf Erfolgskonten (Aufwendungen und Erträge) und GuV-Konto

Показать описание

In dieser Videoreihe erkläre ich euch die Zusammenhänge in der Buchführung Schritt für Schritt. Ihr lernt wichtige Fachbegriffe kennen und könnt logische Zusammenhänge leicht nachvollziehen.

In diesem Video geht es um . Ihr lernt

• wie man Aufwendungen als Eigenkapitalminderung bucht.

• welche Aufwandskonten es gibt und wie man sie bucht.

• welche Ertragskonten es gibt und wie man sie bucht.

• was man unter dem Sammelkonto "Gewinn- und Verlust" (GuV-Konto) versteht und welche Bedeutung es hat.

• wie man das GuV-Konto in das Eigenkapital-Konto im Fall eines Gewinns und eines Verlustes abschließt und welche Auswirkung dies hat.

Zu den einzelnen Kapiteln:

00:00 Intro

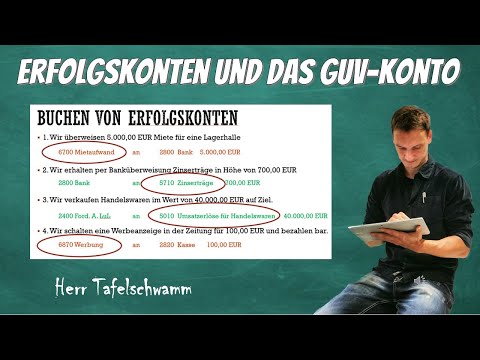

01:00 Übersicht über alle Aufwendungen und Erträge

01:59 Buchung von Aufwendungen über das Eigenkapitalkonto

05:38 Die Aufwandskonten - eine Art von Erfolgskonten

07:21 Buchung von Erträgen als Eigenkapitalmehrung

11:17 Die Ertragskonten - eine weitere Art von Erfolgskonten

12:06 Übersicht: Wie bucht man Aufwendungen und Erträge?

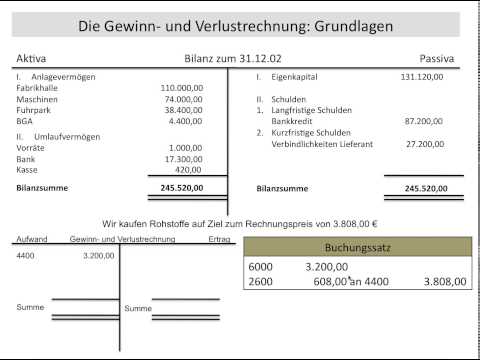

12:48 Erfolgskonten als Zeitraumrechnung: Gewinn und Verlust eines Geschäftsjahres

14:33 Erfolgsermittlung durch Eigenkapitalvergleich: Probleme bei der Eigenkapitalveränderung

15:24 Abschluss der Erfolgskonten über das GuV-Konto.

19:16 Zusammenfassung: Die Buchungen beim GuV-Konto

21:00 Abschluss des GuV-Kontos

21:52 Abschluss des GuV-Kontos im Fall eines Gewinns

24:21 Abschluss des GuV-Kontos im Fall eines Verlusts

25:44 Abspann

Wichtig ist immer, dass Ihr nachvollziehen könnt, WARUM Ihr das alles Lernen müsst. Daher schreibt mich an, wenn ihr etwas nicht nachvollziehen könnt.

In diesem Video geht es um . Ihr lernt

• wie man Aufwendungen als Eigenkapitalminderung bucht.

• welche Aufwandskonten es gibt und wie man sie bucht.

• welche Ertragskonten es gibt und wie man sie bucht.

• was man unter dem Sammelkonto "Gewinn- und Verlust" (GuV-Konto) versteht und welche Bedeutung es hat.

• wie man das GuV-Konto in das Eigenkapital-Konto im Fall eines Gewinns und eines Verlustes abschließt und welche Auswirkung dies hat.

Zu den einzelnen Kapiteln:

00:00 Intro

01:00 Übersicht über alle Aufwendungen und Erträge

01:59 Buchung von Aufwendungen über das Eigenkapitalkonto

05:38 Die Aufwandskonten - eine Art von Erfolgskonten

07:21 Buchung von Erträgen als Eigenkapitalmehrung

11:17 Die Ertragskonten - eine weitere Art von Erfolgskonten

12:06 Übersicht: Wie bucht man Aufwendungen und Erträge?

12:48 Erfolgskonten als Zeitraumrechnung: Gewinn und Verlust eines Geschäftsjahres

14:33 Erfolgsermittlung durch Eigenkapitalvergleich: Probleme bei der Eigenkapitalveränderung

15:24 Abschluss der Erfolgskonten über das GuV-Konto.

19:16 Zusammenfassung: Die Buchungen beim GuV-Konto

21:00 Abschluss des GuV-Kontos

21:52 Abschluss des GuV-Kontos im Fall eines Gewinns

24:21 Abschluss des GuV-Kontos im Fall eines Verlusts

25:44 Abspann

Wichtig ist immer, dass Ihr nachvollziehen könnt, WARUM Ihr das alles Lernen müsst. Daher schreibt mich an, wenn ihr etwas nicht nachvollziehen könnt.

0:03:58

0:03:58

0:05:46

0:05:46

0:21:53

0:21:53

0:26:48

0:26:48

0:15:24

0:15:24

0:04:41

0:04:41

0:11:15

0:11:15

0:14:57

0:14:57

0:10:37

0:10:37

0:04:17

0:04:17

0:07:05

0:07:05

0:04:36

0:04:36

0:06:40

0:06:40

0:05:09

0:05:09

0:06:57

0:06:57

0:11:13

0:11:13

0:10:28

0:10:28

0:07:03

0:07:03

0:02:25

0:02:25

0:06:58

0:06:58

0:10:44

0:10:44

0:27:14

0:27:14

0:01:15

0:01:15

0:07:16

0:07:16