filmov

tv

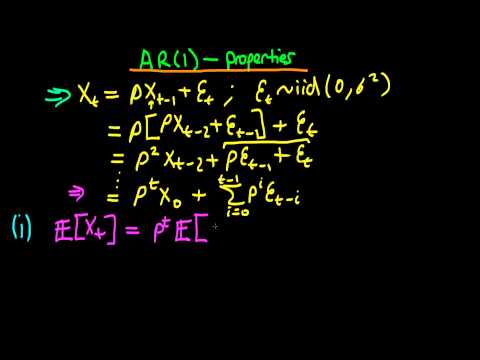

ARMA Stationarity, Invertibility, and Causality [Time Series]

Показать описание

Determining the stationarity, causality, and invertibility of an ARMA(p,q) time series.

Thanks for watching!! ❤️

Tip Jar 👉🏻👈🏻

♫ Eric Skiff - Chibi Ninja

Thanks for watching!! ❤️

Tip Jar 👉🏻👈🏻

♫ Eric Skiff - Chibi Ninja

0:11:15

0:11:15

ARMA Stationarity, Invertibility, and Causality [Time Series]

0:13:34

0:13:34

Stationarity and Invertibility of an ARMA (p, q) model

0:11:16

0:11:16

Invertibility of AR and MA Model and Necessary Intuitions

0:09:56

0:09:56

Invertibility of Time Series : Time Series Talk

0:07:32

0:07:32

Invertibility (MA process , time series analysis)

0:06:24

0:06:24

Invertibility - converting an MA(1) to an AR(infinite) process

0:24:26

0:24:26

M-31. Causality Invertibility and the MA and AR processes

0:18:37

0:18:37

Invertible Time Series, MA of Order Infinity

0:37:40

0:37:40

Lec 3E ARMA(1,1) Processes: Causality and Invertibility

0:06:50

0:06:50

ARMA Example

0:24:26

0:24:26

Causality Invertibility and the MA and AR processes

1:13:19

1:13:19

Time Series Analysis, Lecture 6: ARMA and ARIMA

0:07:12

0:07:12

Time Series Talk : ARMA Model

1:22:45

1:22:45

Time Series Analysis, Lecture 14: Estimation for ARMA

0:04:54

0:04:54

Invertibility II : Time Series Talk

1:15:14

1:15:14

Time Series Analysis, Lecture 5: AR and MA Theory

0:10:25

0:10:25

Introduction to Time Series Analysis: AR MA ARIMA Models, Stationarity, and Data Differencing

0:08:18

0:08:18

ARMA time series model - conditions for stationarity

0:52:22

0:52:22

TIME SERIES STATIONARITY, INVERTIBILITY AND REVISONS

0:08:14

0:08:14

ARMA Time Series Models

0:02:02

0:02:02

11.1. Time Series Econometrics: Causality and VAR - Introduction

0:03:49

0:03:49

Autoregressive order 1 process - conditions for stationary in mean

0:20:18

0:20:18

Time series analysis: ARIMA (autoregressive moving average models)

0:48:19

0:48:19

Introduction to ARMA Models

Комментарии