filmov

tv

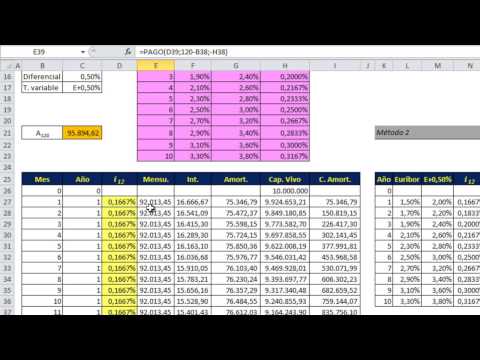

Cuadro amortización préstamo francés interés mixto: fijo y variable

Показать описание

En este vídeo te explico cómo confeccionar un cuadro de amortización de un préstamo francés cuando el tipo de interés es mixto, es decir, un periodo fijo y a partir de ese momento variable a partir del Euribor

0:11:31

0:11:31

Cuadro amortización préstamo francés interés mixto: fijo y variable

0:06:34

0:06:34

PRÉSTAMO FRANCÉS EN EXCEL CON INTERÉS FIJO

0:15:18

0:15:18

Préstamo francés. Tabla de amortización

0:16:07

0:16:07

CUADRO AMORTIZACIÓN PRÉSTAMO SISTEMA FRANCES . TIPO DE INTERES VARIABLE . CON CÁLCULO AUTOMÁTICO TAE...

0:14:24

0:14:24

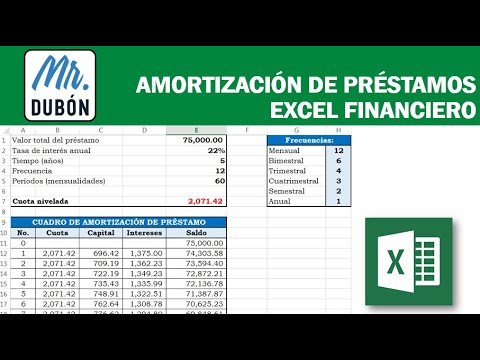

Amortización de Préstamos - Excel Financiero (Parte 1)

0:12:33

0:12:33

Tabla de Amortización - Interés Fijo o Variable

0:27:27

0:27:27

Amortización (paso a paso), Sistema Francés, Préstamo bancario personal, calculo cuota.

0:18:52

0:18:52

Sistema de amortización de préstamos FRANCÉS, ALEMÁN y AMERICANO

0:06:15

0:06:15

Tabla de amortización con cuota fija o método Frances. Ejercicio de Ejemplo en Excel

0:13:21

0:13:21

Amortización.Método Francés

0:23:19

0:23:19

CUADRO DE AMORTIZACIÓN PRÉSTAMO SISTEMA FRANCÉS CON CÁLCULO AUTOMÁTICO DE TAE A PARTIR DE LA TIR...

0:05:58

0:05:58

Sistema de amortización francés en calculadora financiera. Cálculo de cuota, interés y amortizacio...

0:12:19

0:12:19

Cálculo de Préstamos con tipo de interés variable

0:02:07

0:02:07

🔴 HIPOTECAS✅. SISTEMA DE AMORTIZACIÓN FRANCÉS. 😱 MI RETO: LO ENTENDERAS EN 2 MINUTOS :) 😉...

0:04:27

0:04:27

Tabla de amortización de Deudas - Intereses sobre saldos - Sistema Alemán

0:09:59

0:09:59

¿Cómo calcular intereses y capital de un préstamo francés sin redactar el cuadro de amortización?...

0:11:01

0:11:01

Cuadro de Amortización del Préstamo Francés

0:06:35

0:06:35

Préstamo Francés 1

0:05:16

0:05:16

Tabla de Amortización Cuota Fija - Excel 2016

0:08:58

0:08:58

Función Pago en Excel (Calculo de cuota de un préstamo basado en pagos y tasa de interés constantes)...

0:13:42

0:13:42

Préstamo Francés con Amortización Anticipada

0:06:26

0:06:26

TABLAS DE AMORTIZACIÓN: FRANCÉS Y ALEMÁN

0:07:02

0:07:02

SISTEMA AMORTIZACIÓN FRANCÉS

0:02:26

0:02:26

Tabla de Amortización con Período de Gracia Muerto | No Pagar Cuotas al Principio de un Crédito

Комментарии