filmov

tv

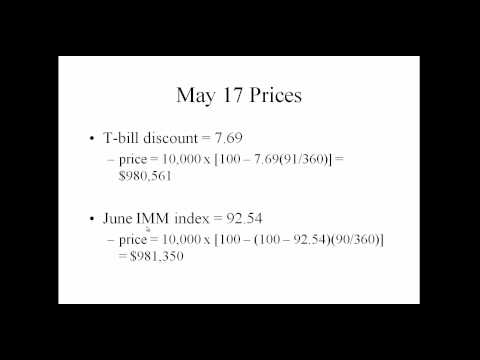

Hedge Ratio - Índice de Proteção com Opções

Показать описание

Entenda como calculamos o hedge ratio, ou índice de proteção, que é a proporção entre o ativo objeto e venda de calls (opções de compra) ou compra de puts (opções de venda) para formarmos uma carteira livre de risco, e como utilizamos este conceito para precificar opções pelo método binomial.

Gostou? Se inscreva no canal e clique no sininho para ativar as notificações.

------

Hsia Hua Sheng

Doutor e Mestre em Finanças pela FGV

José Marcos Carrera Junior

Mestre em Finanças pela USP e Doutor em Finanças pela FGV

Cristina Barretto

Bacharel em Administração pela USP

Gostou? Se inscreva no canal e clique no sininho para ativar as notificações.

------

Hsia Hua Sheng

Doutor e Mestre em Finanças pela FGV

José Marcos Carrera Junior

Mestre em Finanças pela USP e Doutor em Finanças pela FGV

Cristina Barretto

Bacharel em Administração pela USP

0:19:58

0:19:58

Hedge Ratio - Índice de Proteção com Opções

0:06:44

0:06:44

Optimal Hedge Ratio

0:01:45

0:01:45

Understanding Hedge Ratio

0:05:45

0:05:45

Stock Index Futures Hedging

0:13:44

0:13:44

Short Term Interest Rate Hedge

0:03:06

0:03:06

Gary Shilling explains the only way to beat the market and win

0:10:23

0:10:23

'Outperform 99% Of Investors With This Simple Strategy...' - Peter Lynch

0:07:54

0:07:54

S&P 500 vs MSCI World (índice mundial): Em qual deves investir?

0:03:12

0:03:12

Risk Management & Hedging

0:03:40

0:03:40

Top 5 merits of investing in hedgefunds or equity indices

0:10:56

0:10:56

Stock Index Futures Hedge

0:08:26

0:08:26

Master Hedging: A Pro Trader's Guide to Stress-Free, Consistent Returns

0:28:05

0:28:05

La faillite du Hedge Fund LTCM (1/5) Arbitrage - Wall Street Stories #4

0:01:23

0:01:23

MarketVector Indexes – Long/Short Equity Indices

0:10:42

0:10:42

Não olhe para o P/L antes de olhar esse INDICADOR! (PEG Ratio)

0:00:50

0:00:50

Warren Buffet explains how one could've turned $114 into $400,000 by investing in S&P 500 i...

0:08:41

0:08:41

I TESTED Hedging Trading Strategy with an EA | Scalping Trading Strategy | 100% Win Rate Strategy

0:11:09

0:11:09

How I Trade Cheap Credit Spreads And Only Risk $25 Per Trade

0:05:56

0:05:56

Bitcoin: Modern Portfolio Theory and The Sharpe Ratio

0:10:26

0:10:26

Best Trading Indicator To Build A Strategy Upon (100 Year Back Test!)

0:01:48

0:01:48

How I Flipped 0.80$ to 100$ Trading Synthetic indices On Deriv | Forex 2023

0:00:52

0:00:52

Bull 180 perfeito no mini índice. Método Ov showwwwwww!!!

0:16:53

0:16:53

Como PROTEGER a sua carteira de INVESTIMENTOS | Guia SIMPLES pra montar um HEDGE na PRÁTICA!

0:01:49

0:01:49

ATR - Average True Range indicator EXPLAINED in less than 2 minutes

Комментарии