filmov

tv

Que es la Contabilidad Financiera y su aplicación

Показать описание

En este video, explicaremos la importancia de la contabilidad financiera en un ente económico, y la finalidad que esta trae con sigo para los resultados de la empresa.

#contabilidadbasica #cursodecontabilidad #contabilidaddecostos

La contabilidad financiera es una disciplina que consiste en recopilar, ordenar y registrar la información de la actividad económica de una empresa.

La contabilidad financiera es una rama del área de la contabilidad que se ocupa de sistematizar la información de las actividades y la situación económica de una empresa en un momento del tiempo y a lo largo de su desarrollo.

blankblankblank

La contabilidad financiera permite tener un registro histórico y cuantificable de las actividades que realiza una empresa y de los eventos económicos que le afectan.

Objetivo de la contabilidad financiera

La contabilidad financiera tiene dos objetivos principales, dependiendo del usuario de la información:

Interno: Entrega información valiosa acerca de la posición financiera de la empresa lo que permite evaluar los resultados de las decisiones que han sido adoptadas en el pasado. Así, introduce cambios y/o propone nuevas estrategias para planificar a futuro.

Externo: Informa sobre la situación financiera de una empresa lo que facilita hacer comparaciones y atraer a posibles inversionistas. La contabilidad financiera también facilita el control y fiscalización por parte de las autoridades relevantes.

Características de la contabilidad financiera

La contabilidad financiera tiene las siguientes características esenciales:

-Registra de manera ordenada las actividades de la empresa.

-Permite tener un registro histórico de la evolución de la empresa.

-Es un lenguaje de común entendimiento en el área de los negocios e inversiones.

Se basa en reglas, normas y principios comúnmente aceptados.

En la mayoría de los países es de carácter obligatorio (al menos para las empresas que alcanzan cierto tamaño mínimo).

Elementos básicos de la contabilidad financiera

La contabilidad financiera se basa en un sistema ordenado en donde la unidad básica es una cuenta. Esta presenta una forma de T, con dos columnas en donde se anotan los movimientos (ingresos y egresos) del período bajo análisis.

La columna a la derecha se llama “Haber” y la columna de la izquierda se llama “Debe”. Una misma transacción se puede anotar tanto al Debe como al Haber dependiendo de qué representa exactamente en la cuenta que estamos observando.

Tipos de cuentas de la contabilidad financiera

Existen dos tipos básicos de cuentas para la contabilidad financiera de una empresa:

Las cuentas del balance que reflejan: el patrimonio, el capital propio y las deudas.

Las cuentas de ingresos y egresos.

Luego, al final del período contable, estas cuentas se ordenan y cierran para producir las cuentas anuales de la empresa que incluyen:

La cuenta de resultados.

El balance de situación.

La memoria contable.

El estado de cambios en el patrimonio neto.

El flujo de efectivo.

Características

Algunas de las características de la contabilidad financiera comúnmente citadas son:

Rendición de informes a terceras personas sobre el movimiento financiero de la empresa.

Cubre la totalidad de las operaciones del negocio en forma sistemática, histórica y cronológica.

Debe implantarse necesariamente en la compañía para informar oportunamente de los hechos desarrollados.

Se utiliza como lenguaje común en los negocios debido a su obligatoriedad.

Se basa en reglas, principios y procedimientos contables para el registro de las operaciones financieras de un negocio.

Describe las operaciones en el engranaje analítico de la teneduría de libros por partida doble.

Mallo y Pulido (p.13) establecen, como características básicas de la contabilidad administrativa, las siguientes:

La idea central se basa en discernir las relaciones económicas entre la entidad sujeto principal de la contabilidad de la empresa (representada por el patrimonio neto de los propietarios), y el resto de los agentes que están relacionados con ella a través de diversos contratos.

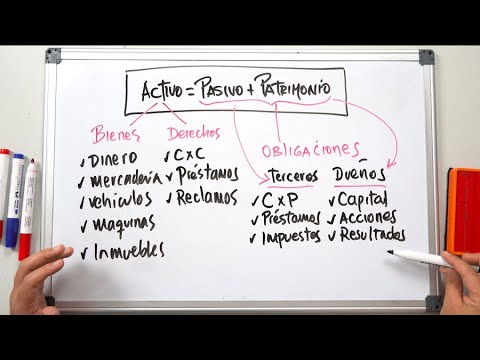

Su método en la práctica se basa en la dualidad convencional existente entre los activos o inversiones que efectúa la empresa y su correspondiente financiación ajena o propia, lo cual se conoce como partida doble, y que supone mantener un continuo equilibrio entre el activo y el pasivo, tanto en cada una de las transacciones como en sus agregados, que componen las Cuentas Anuales. La ecuación fundamental del patrimonio de la empresa es la siguiente: Activo = Pasivo exigible + Patrimonio neto

Establece la homogeneización de los valores de los elementos patrimoniales en una moneda común, lo que permite a su vez expresarlo en otras divisas, mediante su conversión al aplicar el tipo de cambio correspondiente.

Mediante el desarrollo de las distintas cuentas que componen un Plan de Cuentas, representa y valora en unidades monetarias las variaciones de los elementos patrimoniales, así corno los ingresos y gastos de cada periodo.

#contabilidadbasica #cursodecontabilidad #contabilidaddecostos

La contabilidad financiera es una disciplina que consiste en recopilar, ordenar y registrar la información de la actividad económica de una empresa.

La contabilidad financiera es una rama del área de la contabilidad que se ocupa de sistematizar la información de las actividades y la situación económica de una empresa en un momento del tiempo y a lo largo de su desarrollo.

blankblankblank

La contabilidad financiera permite tener un registro histórico y cuantificable de las actividades que realiza una empresa y de los eventos económicos que le afectan.

Objetivo de la contabilidad financiera

La contabilidad financiera tiene dos objetivos principales, dependiendo del usuario de la información:

Interno: Entrega información valiosa acerca de la posición financiera de la empresa lo que permite evaluar los resultados de las decisiones que han sido adoptadas en el pasado. Así, introduce cambios y/o propone nuevas estrategias para planificar a futuro.

Externo: Informa sobre la situación financiera de una empresa lo que facilita hacer comparaciones y atraer a posibles inversionistas. La contabilidad financiera también facilita el control y fiscalización por parte de las autoridades relevantes.

Características de la contabilidad financiera

La contabilidad financiera tiene las siguientes características esenciales:

-Registra de manera ordenada las actividades de la empresa.

-Permite tener un registro histórico de la evolución de la empresa.

-Es un lenguaje de común entendimiento en el área de los negocios e inversiones.

Se basa en reglas, normas y principios comúnmente aceptados.

En la mayoría de los países es de carácter obligatorio (al menos para las empresas que alcanzan cierto tamaño mínimo).

Elementos básicos de la contabilidad financiera

La contabilidad financiera se basa en un sistema ordenado en donde la unidad básica es una cuenta. Esta presenta una forma de T, con dos columnas en donde se anotan los movimientos (ingresos y egresos) del período bajo análisis.

La columna a la derecha se llama “Haber” y la columna de la izquierda se llama “Debe”. Una misma transacción se puede anotar tanto al Debe como al Haber dependiendo de qué representa exactamente en la cuenta que estamos observando.

Tipos de cuentas de la contabilidad financiera

Existen dos tipos básicos de cuentas para la contabilidad financiera de una empresa:

Las cuentas del balance que reflejan: el patrimonio, el capital propio y las deudas.

Las cuentas de ingresos y egresos.

Luego, al final del período contable, estas cuentas se ordenan y cierran para producir las cuentas anuales de la empresa que incluyen:

La cuenta de resultados.

El balance de situación.

La memoria contable.

El estado de cambios en el patrimonio neto.

El flujo de efectivo.

Características

Algunas de las características de la contabilidad financiera comúnmente citadas son:

Rendición de informes a terceras personas sobre el movimiento financiero de la empresa.

Cubre la totalidad de las operaciones del negocio en forma sistemática, histórica y cronológica.

Debe implantarse necesariamente en la compañía para informar oportunamente de los hechos desarrollados.

Se utiliza como lenguaje común en los negocios debido a su obligatoriedad.

Se basa en reglas, principios y procedimientos contables para el registro de las operaciones financieras de un negocio.

Describe las operaciones en el engranaje analítico de la teneduría de libros por partida doble.

Mallo y Pulido (p.13) establecen, como características básicas de la contabilidad administrativa, las siguientes:

La idea central se basa en discernir las relaciones económicas entre la entidad sujeto principal de la contabilidad de la empresa (representada por el patrimonio neto de los propietarios), y el resto de los agentes que están relacionados con ella a través de diversos contratos.

Su método en la práctica se basa en la dualidad convencional existente entre los activos o inversiones que efectúa la empresa y su correspondiente financiación ajena o propia, lo cual se conoce como partida doble, y que supone mantener un continuo equilibrio entre el activo y el pasivo, tanto en cada una de las transacciones como en sus agregados, que componen las Cuentas Anuales. La ecuación fundamental del patrimonio de la empresa es la siguiente: Activo = Pasivo exigible + Patrimonio neto

Establece la homogeneización de los valores de los elementos patrimoniales en una moneda común, lo que permite a su vez expresarlo en otras divisas, mediante su conversión al aplicar el tipo de cambio correspondiente.

Mediante el desarrollo de las distintas cuentas que componen un Plan de Cuentas, representa y valora en unidades monetarias las variaciones de los elementos patrimoniales, así corno los ingresos y gastos de cada periodo.

0:02:31

0:02:31

Que es la Contabilidad Financiera y su aplicación

0:00:19

0:00:19

¿Qué es la CONTABILIDAD FINANCIERA? | Explicado FÁCIL 🎓

0:01:36

0:01:36

¿Qué es una contabilidad financiera?

0:04:38

0:04:38

¿Qué es realmente la contabilidad financiera? / ¿Cuál es su importancia? /TecnoInformacionAME

0:03:33

0:03:33

¿Qué es la CONTABILIDAD? | Curso básico para principiantes

0:08:36

0:08:36

Introduccion a la Contabilidad financiera

0:06:58

0:06:58

Introducción a la Contabilidad Financiera

0:01:52

0:01:52

Que es Contabilidad Financiera

1:46:59

1:46:59

Clase N°13 Contabilidad Financiera BCI Familia 2024 Grupo 2 - 05-09-2024

0:12:27

0:12:27

Cómo entender la Contabilidad | Primeros pasos

0:02:23

0:02:23

Que es la Contabilidad Financiera y La Contabilidad Gerencial

0:08:41

0:08:41

Contabilidad financiera y contabilidad administrativa

0:14:30

0:14:30

Los 4 estados financieros básicos de Contabilidad | Finanzas para principiantes | Contador Contado

0:03:46

0:03:46

QUE es la CONTABILIDAD y TIPOS de CONTABILIDAD

0:24:55

0:24:55

Entender la CONTABILIDAD Y FINANZAS 📊 📈 1ra. Parte [explicación completa]

0:02:55

0:02:55

¿Qué es la contabilidad gerencial de una empresa?

0:02:13

0:02:13

Definamos Que es Contabilidad Financiera - Que es Contabilidad Gerencial 👍👍

0:04:08

0:04:08

La Manera Más Fácil para Entender las Finanzas

0:17:27

0:17:27

Los ESTADOS FINANCIEROS ¿qué son? 💎

0:03:06

0:03:06

✅ CONTABILIDAD DE COSTOS - Qué es y en qué se diferencia de la contabilidad financiera.

1:01:17

1:01:17

Contabilidad para principiantes: Principios fundamentales de la gestión financiera - Audiolibro

0:02:11

0:02:11

▶️ Funciones de la contabilidad financiera

0:01:41

0:01:41

✅La Información Financiera y sus Usuarios 📊

0:15:06

0:15:06

Contabilidad Administrativa y Financiera ► Cuadro Comparativo, Diferencias, Ejemplos y Similitudes...

Комментарии