filmov

tv

Финансовая математика в Excel: считаем корреляцию, считаем отклонение от среднего, средний диапазон

Показать описание

Решил выложить кусок со встречи в своем закрытом чате, на которой, в целях ликбеза решил дать базу по финансовой математике (стохастические финансы) и работе в Excel.

Разобрали три базовые теории и одну авторскую: расчет корреляции, расчет возвратов актива, расчет отклонения от среднего и посчитаем среднедневной диапазон.

Показываю как интерпретировать полученные данные и сопровождаю комментариями. Данная часть теории является только верхушкой айсберга стохастических финансов. Я гуманитарий, поэтому математики, не судите строго.

00:00 – приветствие

01:27 – подготовки данных для работы в excel: импорт и подгонка котировок;

09:50 – вычисляем корреляцию между двумя рядами котировок в excel и пример интерпретации корреляции между котировками нефти и доллара;

13:25 – считаем показатель «отклонение от среднего значения» на примере рынка нефти, и как интерпретировать полученные данные. Считаем статистику на данные и как с ней работать, сглаживание полученных данных;

31:10 – считаем возвраты по одноименной теории, работа с логарифмами и процентное отношение к прошлому показателю. Пример расчетов на нефтяных котировках и принципы интерпретации полученных данных;

40:42 – пример одного из способов расчета внутридневного диапазона, расчет вероятностей возвратов актива и построение статистики на данные. Пример расстановки полученных уровней на рынке нефти;

1:04:19 – заключительное слово.

===========================================================

--------------------------------------------------------------------------------------------------------------------

-------------------------------------------------------------------------------------------------------------------

==========================================================

Разобрали три базовые теории и одну авторскую: расчет корреляции, расчет возвратов актива, расчет отклонения от среднего и посчитаем среднедневной диапазон.

Показываю как интерпретировать полученные данные и сопровождаю комментариями. Данная часть теории является только верхушкой айсберга стохастических финансов. Я гуманитарий, поэтому математики, не судите строго.

00:00 – приветствие

01:27 – подготовки данных для работы в excel: импорт и подгонка котировок;

09:50 – вычисляем корреляцию между двумя рядами котировок в excel и пример интерпретации корреляции между котировками нефти и доллара;

13:25 – считаем показатель «отклонение от среднего значения» на примере рынка нефти, и как интерпретировать полученные данные. Считаем статистику на данные и как с ней работать, сглаживание полученных данных;

31:10 – считаем возвраты по одноименной теории, работа с логарифмами и процентное отношение к прошлому показателю. Пример расчетов на нефтяных котировках и принципы интерпретации полученных данных;

40:42 – пример одного из способов расчета внутридневного диапазона, расчет вероятностей возвратов актива и построение статистики на данные. Пример расстановки полученных уровней на рынке нефти;

1:04:19 – заключительное слово.

===========================================================

--------------------------------------------------------------------------------------------------------------------

-------------------------------------------------------------------------------------------------------------------

==========================================================

1:05:30

1:05:30

Финансовая математика в Excel: считаем корреляцию, считаем отклонение от среднего, средний диапазон...

0:00:33

0:00:33

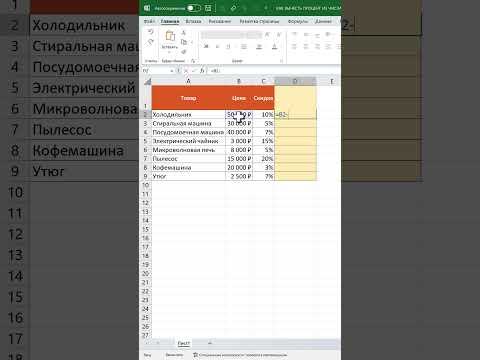

Как рассчитать цену с учетом скидки в Excel

0:00:26

0:00:26

Как вычесть процент из числа в Excel

0:00:29

0:00:29

Считаем сумму за пару секунд 🔥 #excel #гуглтаблицы #эксель #shorts...

0:00:59

0:00:59

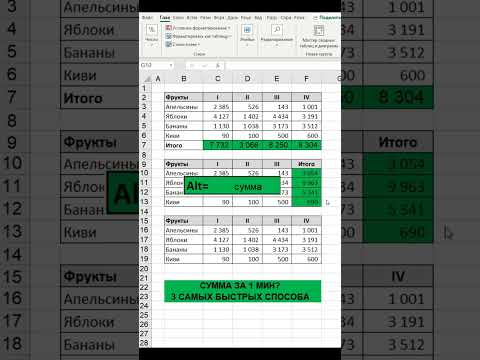

3 лучших способа расчёта суммы в excel

0:01:00

0:01:00

Зачем ставить доллар в формулах excel

0:51:43

0:51:43

Урок1. Решение задач по финансовой математике в программе Mathcad и в Excel....

0:00:40

0:00:40

Считаем проценты в Excel🔥 #excel #гуглтаблицы #эксель #shorts

0:00:13

0:00:13

Как правильно вычитать процент из числа в Excel?

0:11:20

0:11:20

Урок 8. Решение финансовых задач в Excel. Функция КПЕР.

0:00:38

0:00:38

Как прибавить процент к числу в Excel

0:20:39

0:20:39

Финансовая математика, часть 13. Практикум по расчету чистой приведенной стоимости проектов (NPV)...

0:00:25

0:00:25

Быстрая сумма итогов в Excel

0:00:38

0:00:38

Как в excel посчитать сумму?

0:00:16

0:00:16

Как вычесть процент из числа в Excel?

0:00:49

0:00:49

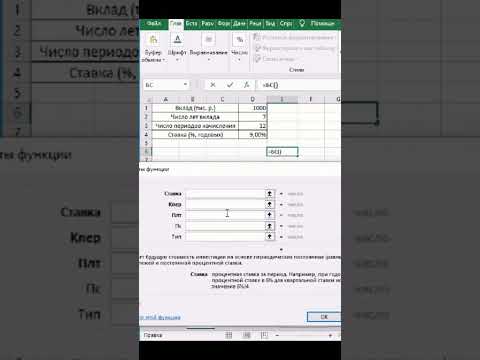

Определение будущей стоимости банковского вклада. EXCEL

0:00:46

0:00:46

Подбор оптимального платежа по кредиту - Инструмент «Таблица данных» EXCEL...

0:06:57

0:06:57

Финансовая математика. Потоки платежей

0:00:27

0:00:27

Считаем сумму за 2 секунды 🔥 #excel #гуглтаблицы #эксель #shorts...

0:01:01

0:01:01

Как вычислять простые проценты в Excel?

0:00:59

0:00:59

Сложные проценты в EXCEL.

0:00:24

0:00:24

Как не потеряться в большой таблице Excel?

0:01:16

0:01:16

как ... считать проценты в Excel

0:00:58

0:00:58

Как просто определить размер общих процентных выплат в Excel?...

Комментарии