filmov

tv

Registro Contable de COMPRA de Materia Prima con IVA, Retefuente y Reteica 📝INVENTARIO PERMANENTE

Показать описание

Este EJERCICIO muestra el registro en el libro diario de la compra de materia prima A CREDITO en el sistema de inventario permanente cuando incluye IVA, retención en la fuente y retención del impuesto de industria y comercio.

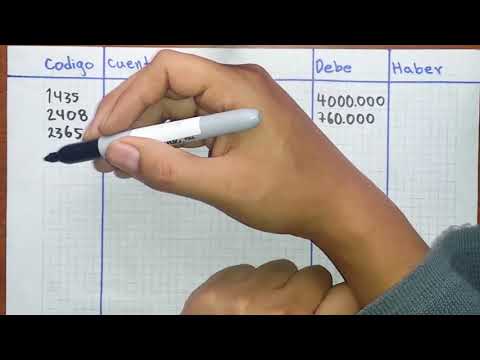

EJEMPLO: La compañía industrial Ltda. compra materia prima por $1.270.000 a crédito a la empresa David & David. Le cobran IVA del 19% y práctica retención en la fuente por el 3,5% y retención del impuesto de industria y comercio del 6 por mil. Realiza el asiento contable correspondiente.

Bibliografía: Contabilidad De Costos. Ralph S. POLIMENI, Ph. D., Cpa, Cca; Frank J. FABOZZI, Ph. D., Cpa, Cca; Arthur H. ADELBERG, Ph. D., Cpa, Cca; Michael A. KOLE, Ph. D.

Contabilidad de costos. Óscar Gómez Bravo, Pedro Zapata Sánchez.

Contabilidad de costos. Armando Ortega Pérez de León.

Contabilidad universitaria. Emma Lucía Gudiño Dávila y Lucy del Carmen Coral Delgado.

Contabilidad plus. Emma Lucía Gudiño Dávila, Lucy Coral, Lucy del Carmen Coral Delgado.

CONTABILIDAD DE COSTOS Tercera edición. Juan García Colín.

Contabilidad de costos. Tercera edición. Carlos Fernando Cuevas Villegas.

Sígueme en mis demás redes sociales para más contenido que te puede ayudar

#FelipeDelgado #Contabilidad #ContabilidaddeCostos

INDICE

00:00 Introducción

00:32 Aclaraciones Importantes

01:25 Inicio del ejercicio

01:54 Contabilización compra de materia prima en inventario permanente

03:13 Contabilización Iva en compra de materia prima

04:44 Contabilización Retefuente en compra de materia prima

06:04 Contabilización Reteica en compra de materia prima

07:03 Contabilización compra de materia prima a credito

08:23 Mas videos de contabilidad de costos

EJEMPLO: La compañía industrial Ltda. compra materia prima por $1.270.000 a crédito a la empresa David & David. Le cobran IVA del 19% y práctica retención en la fuente por el 3,5% y retención del impuesto de industria y comercio del 6 por mil. Realiza el asiento contable correspondiente.

Bibliografía: Contabilidad De Costos. Ralph S. POLIMENI, Ph. D., Cpa, Cca; Frank J. FABOZZI, Ph. D., Cpa, Cca; Arthur H. ADELBERG, Ph. D., Cpa, Cca; Michael A. KOLE, Ph. D.

Contabilidad de costos. Óscar Gómez Bravo, Pedro Zapata Sánchez.

Contabilidad de costos. Armando Ortega Pérez de León.

Contabilidad universitaria. Emma Lucía Gudiño Dávila y Lucy del Carmen Coral Delgado.

Contabilidad plus. Emma Lucía Gudiño Dávila, Lucy Coral, Lucy del Carmen Coral Delgado.

CONTABILIDAD DE COSTOS Tercera edición. Juan García Colín.

Contabilidad de costos. Tercera edición. Carlos Fernando Cuevas Villegas.

Sígueme en mis demás redes sociales para más contenido que te puede ayudar

#FelipeDelgado #Contabilidad #ContabilidaddeCostos

INDICE

00:00 Introducción

00:32 Aclaraciones Importantes

01:25 Inicio del ejercicio

01:54 Contabilización compra de materia prima en inventario permanente

03:13 Contabilización Iva en compra de materia prima

04:44 Contabilización Retefuente en compra de materia prima

06:04 Contabilización Reteica en compra de materia prima

07:03 Contabilización compra de materia prima a credito

08:23 Mas videos de contabilidad de costos

0:04:47

0:04:47

Registro contable de Compra de mercancía con IVA RETEFUENTE y RETEICA

0:00:58

0:00:58

Asiento contable de compras - libro diario

0:13:39

0:13:39

Cómo Entender el Asiento de Compras | Diferenciando los Costos y los Gastos

0:04:20

0:04:20

¿COMO SE REGISTRA UNA COMPRA DE CONTADO?

0:02:35

0:02:35

¿Cómo hacer el ASIENTO CONTABLE de Compra de MERCADERIAS? | Contabilidad Básica Chile 2023 🇨🇱...

0:02:23

0:02:23

REGISTRO CONTABLE DE COMPRA DE TERRENO

0:02:18

0:02:18

REGISTRO CONTABLE DE COMPRA DE EDIFICIO

0:02:17

0:02:17

REGISTRO CONTABLE DE COMPRA DE BONOS

2:19:57

2:19:57

Sesión 2 de CONTPAQi Contabilidad por iMARZ 23Julio2024

0:07:06

0:07:06

Contabilización del IVA ejercicio con diferentes casos (compras y ventas)

0:05:22

0:05:22

Registro Contable Compra de Materia Prima - Bien explicado

0:19:36

0:19:36

Registro de compras y venta, registro contable

0:02:41

0:02:41

REGISTRO CONTABLE DE COMPRA DE ACCIONES

0:04:58

0:04:58

Asiento Contable de una Venta 🤓👉 3 EJEMPLOS

0:04:18

0:04:18

¿COMO SE REGISTRA UNA COMPRA A CREDITO?

0:04:03

0:04:03

Asiento Contable - Compra de Mercaderías - Perú - (Nuevo PCGE)

0:08:43

0:08:43

Registro Contable de COMPRA de Materia Prima con IVA, Retefuente y Reteica 📝INVENTARIO PERMANENTE

0:02:59

0:02:59

Registro contable de IVA en COMPRA de MERCANCIA

0:03:52

0:03:52

Compra y venta de mercancías

0:11:41

0:11:41

Inventarios o mercadería/Registro contable de los inventarios o mercadería

0:08:45

0:08:45

Compra de ACTIVO FIJO Asiento Contable ¿Cómo registrarlo? ✅ 🚙🏠

0:05:06

0:05:06

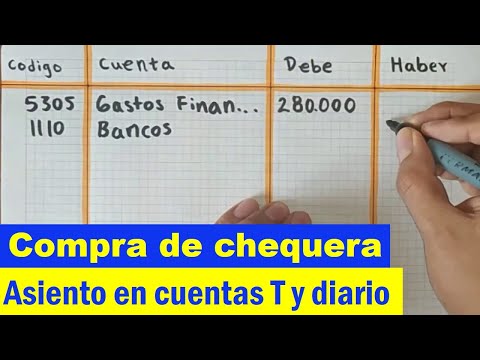

Asiento contable COMPRA DE CHEQUERA ☑ Cuentas T Y registro en libro diario

0:03:12

0:03:12

Compra de EQUIPO DE COMPUTACION | Clase 4 (Registro contable)

0:10:41

0:10:41

Asiento Contable de Compra

Комментарии