filmov

tv

Бухгалтерская (финансовая) отчетность

Показать описание

С 1 января 2020 года изменился порядок представления бухгалтерской (финансовой) отчетности.

Теперь её нужно сдавать только в налоговый орган, в Росстат больше сдавать не нужно.

Отчётность должна сдаваться только в электронном виде. Для субъектов малого предпринимательства предусмотрен переходный период: в 2020 году её ещё можно сдавать на бумаге, а с 2021 – в электронном виде.

Годовую бухгалтерскую отчётность за текущий год нужно представить не позднее 31 марта следующего года. Аудиторское заключение можно представить вместе с отчётностью или отдельно, но не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения и не позднее 31 декабря года, следующего за отчетным годом.

Чтобы минимизировать количество ошибок в отчётности, ФНС России разработала рекомендуемые контрольные соотношения значений её показателей.

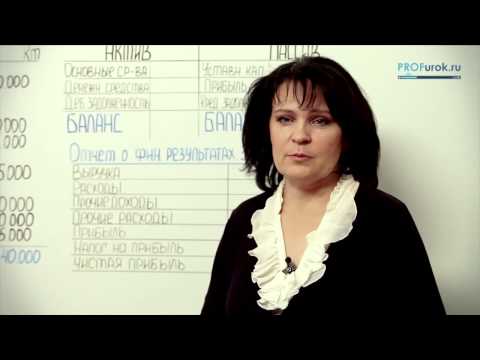

При наличии ошибки (например, значение показателя строки «Баланс» актива не равно значению показателя строки «Баланс» пассива) налогоплательщику направляется уведомление об уточнении с кодом соответствующей ошибки и предложением представить скорректированную отчетность.

При этом отчётность будет размещена в ресурсе, даже если она не прошла рекомендуемые контрольные соотношения.

Обратите внимание на ОКВЭД – он должен соответствовать виду деятельности организации в отчётном году и данным из ЕГРЮЛ.

Если ОКВЭД отличается от указанного в едином государственном реестре юридических лиц, то необходимо направить заявление на внесение изменений в реестр.

Помните, что корректно заполненная и сданная в срок отчётность не вызовет вопросов у контрагентов о добросовестности компании.

Заполняйте отчетность правильно!

Теперь её нужно сдавать только в налоговый орган, в Росстат больше сдавать не нужно.

Отчётность должна сдаваться только в электронном виде. Для субъектов малого предпринимательства предусмотрен переходный период: в 2020 году её ещё можно сдавать на бумаге, а с 2021 – в электронном виде.

Годовую бухгалтерскую отчётность за текущий год нужно представить не позднее 31 марта следующего года. Аудиторское заключение можно представить вместе с отчётностью или отдельно, но не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения и не позднее 31 декабря года, следующего за отчетным годом.

Чтобы минимизировать количество ошибок в отчётности, ФНС России разработала рекомендуемые контрольные соотношения значений её показателей.

При наличии ошибки (например, значение показателя строки «Баланс» актива не равно значению показателя строки «Баланс» пассива) налогоплательщику направляется уведомление об уточнении с кодом соответствующей ошибки и предложением представить скорректированную отчетность.

При этом отчётность будет размещена в ресурсе, даже если она не прошла рекомендуемые контрольные соотношения.

Обратите внимание на ОКВЭД – он должен соответствовать виду деятельности организации в отчётном году и данным из ЕГРЮЛ.

Если ОКВЭД отличается от указанного в едином государственном реестре юридических лиц, то необходимо направить заявление на внесение изменений в реестр.

Помните, что корректно заполненная и сданная в срок отчётность не вызовет вопросов у контрагентов о добросовестности компании.

Заполняйте отчетность правильно!

0:02:11

0:02:11

0:36:25

0:36:25

0:08:58

0:08:58

1:16:57

1:16:57

0:09:52

0:09:52

0:26:22

0:26:22

0:09:20

0:09:20

0:04:17

0:04:17

0:03:06

0:03:06

0:25:16

0:25:16

0:23:23

0:23:23

0:31:55

0:31:55

0:02:38

0:02:38

0:00:17

0:00:17

0:01:51

0:01:51

0:27:33

0:27:33

0:34:03

0:34:03

0:30:24

0:30:24

0:23:20

0:23:20

0:00:46

0:00:46

0:02:05

0:02:05

0:27:36

0:27:36

0:15:41

0:15:41

0:01:17

0:01:17