filmov

tv

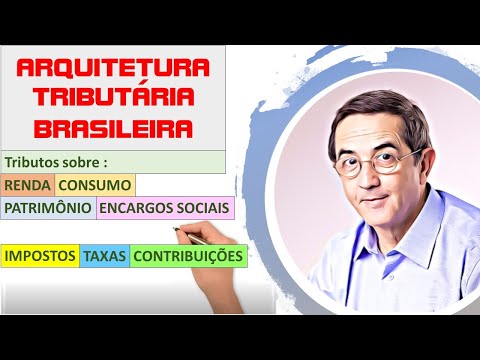

56 - Arquitetura tributária brasileira. Tributos: Impostos, taxas e contribuições.

Показать описание

IR – pessoa física e jurídica) – Imposto sobre a Renda e Proventos de Qualquer Naturez

Conceito de tributos:

(00:12) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

(00:39) Características: O tributo: é obrigatório, seu pagamento ocorre em dinheiro ou em espécie, não é caracterizado como penalidade e somente pode ser instituído por lei

Definições

(01:50) Impostos: É um tributo no qual a obrigação surge independentemente da contraprestação estatal em relação ao contribuinte.

(02:14) Taxas: É um tributo que existe somente quando há uma utilização efetiva ou potencial de um serviço público prestado ao contribuinte ou posto à sua disposição.

(02:55) Contribuições: É o tributo instituído pela União com uma destinação ou finalidade específica onde a contrapartida do Estado se dá de maneira genérica e o contribuinte é um beneficiário indireto desta atuação.

(03:36) Elementos fundamentais

Fato gerador: Fato gerador é a ocorrência o que faz nascer a obrigação tributária

(03:54) Contribuinte: Contribuinte é o sujeito passivo da obrigação tributária que possui relação direta com o fato gerador.

(03:59) Base de cálculo: É o valor sobre o qual será aplicada a alíquota para apuração do valor do tributo a pagar, devendo ser definida em lei.

(04:22) Alíquota: É o percentual definido em lei que, aplicado sobre a base de cálculo, determina o valor do tributo que deve ser pago.

(04:34) Vencimento

(04:43) Incidência dos tributos

(05:02) Sobre o patrimônio: Tributos cobrados sobre o patrimônio das pessoas físicas e jurídicas. Os principais são IPTU, IPVA e ITBI.

(05:21) Sobre a renda: Tributos cobrados sobre o produto do capital, do trabalho e da combinação de ambos. Incluem a Contribuição Social sobre o Lucro Líquido (CSLL) e o Imposto de Renda (IR).

(05:41) Sobre o consumo: Tributos que incidem sobre a cadeia produtiva: IPI, ICMS, ISS, II, IE, PIS, COFINS, CIDE e IOF.

(06:03) Referente aos encargos sociais: Contribuições cobradas sobre a folha de pagamento: INSS, SESC, SENAC, Salário-Educação, FGTS, SEBRAE, entre outras.

(06:21) Competência de arrecadação

(07:00) Resumo do conteúdo abordado no vídeo

Algumas abreviaturas (não esgota a lista)

• COFINS – Contribuição Social para o Financiamento da Seguridade Social

• CSLL – Contribuição Social sobre o Lucro Líquido

• ICMS – Imposto sobre Circulação de Mercadorias e Serviços

• IE – Imposto sobre a Exportação e II – Imposto sobre a Importação

• IOF – Imposto sobre Operações Financeiras

• IPI – (Imposto sobre Produtos Industrializados)

• IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana

• IPVA – Imposto sobre a Propriedade de Veículos Automotores

• IRPF e IRPJ (pessoa física e jurídica) – Imposto sobre a Renda e Proventos de Qualquer Natureza

• ITBI – Imposto sobre Transmissão Bens Intervivos

• ITCMD ou ITD – Imposto sobre Transmissão Causa Mortis e Doação

• ITR – Imposto sobre a Propriedade Territorial Rural ISS – Imposto sobre Serviços de Qualquer Natureza

• PASEP – Programa de Formação do Patrimônio do Servidor Público

• PIS – Programa de Integração Social

-------------------------------------------

--------------------------------------------

Na listagem seguinte, estão os links para acesso aos vídeos, organizados em ordem, de acordo com as principais ementas das disciplinas exploradas no canal.

----------------------------------------------------------------

Assuntos tratados neste vídeo:

arquitetura tributária brasileira, tributos, taxas, impostos, contribuições, tributos sobre o patrimônio, tributos sobre a renda, tributos sobre o consumo, encargos sobre a folha de pagamento, elementos dos tributos, fato gerador, contribuinte, alíquota, base de cálculo, vencimento, características dos tributos, competência de aplicar tributos, ipi, icms, ios, iss, cofins, pis, pis confins, cide, imposto de renda, irpf, irpj, irrf, reforma, reforma tributaria

Conceito de tributos:

(00:12) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

(00:39) Características: O tributo: é obrigatório, seu pagamento ocorre em dinheiro ou em espécie, não é caracterizado como penalidade e somente pode ser instituído por lei

Definições

(01:50) Impostos: É um tributo no qual a obrigação surge independentemente da contraprestação estatal em relação ao contribuinte.

(02:14) Taxas: É um tributo que existe somente quando há uma utilização efetiva ou potencial de um serviço público prestado ao contribuinte ou posto à sua disposição.

(02:55) Contribuições: É o tributo instituído pela União com uma destinação ou finalidade específica onde a contrapartida do Estado se dá de maneira genérica e o contribuinte é um beneficiário indireto desta atuação.

(03:36) Elementos fundamentais

Fato gerador: Fato gerador é a ocorrência o que faz nascer a obrigação tributária

(03:54) Contribuinte: Contribuinte é o sujeito passivo da obrigação tributária que possui relação direta com o fato gerador.

(03:59) Base de cálculo: É o valor sobre o qual será aplicada a alíquota para apuração do valor do tributo a pagar, devendo ser definida em lei.

(04:22) Alíquota: É o percentual definido em lei que, aplicado sobre a base de cálculo, determina o valor do tributo que deve ser pago.

(04:34) Vencimento

(04:43) Incidência dos tributos

(05:02) Sobre o patrimônio: Tributos cobrados sobre o patrimônio das pessoas físicas e jurídicas. Os principais são IPTU, IPVA e ITBI.

(05:21) Sobre a renda: Tributos cobrados sobre o produto do capital, do trabalho e da combinação de ambos. Incluem a Contribuição Social sobre o Lucro Líquido (CSLL) e o Imposto de Renda (IR).

(05:41) Sobre o consumo: Tributos que incidem sobre a cadeia produtiva: IPI, ICMS, ISS, II, IE, PIS, COFINS, CIDE e IOF.

(06:03) Referente aos encargos sociais: Contribuições cobradas sobre a folha de pagamento: INSS, SESC, SENAC, Salário-Educação, FGTS, SEBRAE, entre outras.

(06:21) Competência de arrecadação

(07:00) Resumo do conteúdo abordado no vídeo

Algumas abreviaturas (não esgota a lista)

• COFINS – Contribuição Social para o Financiamento da Seguridade Social

• CSLL – Contribuição Social sobre o Lucro Líquido

• ICMS – Imposto sobre Circulação de Mercadorias e Serviços

• IE – Imposto sobre a Exportação e II – Imposto sobre a Importação

• IOF – Imposto sobre Operações Financeiras

• IPI – (Imposto sobre Produtos Industrializados)

• IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana

• IPVA – Imposto sobre a Propriedade de Veículos Automotores

• IRPF e IRPJ (pessoa física e jurídica) – Imposto sobre a Renda e Proventos de Qualquer Natureza

• ITBI – Imposto sobre Transmissão Bens Intervivos

• ITCMD ou ITD – Imposto sobre Transmissão Causa Mortis e Doação

• ITR – Imposto sobre a Propriedade Territorial Rural ISS – Imposto sobre Serviços de Qualquer Natureza

• PASEP – Programa de Formação do Patrimônio do Servidor Público

• PIS – Programa de Integração Social

-------------------------------------------

--------------------------------------------

Na listagem seguinte, estão os links para acesso aos vídeos, organizados em ordem, de acordo com as principais ementas das disciplinas exploradas no canal.

----------------------------------------------------------------

Assuntos tratados neste vídeo:

arquitetura tributária brasileira, tributos, taxas, impostos, contribuições, tributos sobre o patrimônio, tributos sobre a renda, tributos sobre o consumo, encargos sobre a folha de pagamento, elementos dos tributos, fato gerador, contribuinte, alíquota, base de cálculo, vencimento, características dos tributos, competência de aplicar tributos, ipi, icms, ios, iss, cofins, pis, pis confins, cide, imposto de renda, irpf, irpj, irrf, reforma, reforma tributaria

0:07:52

0:07:52

56 - Arquitetura tributária brasileira. Tributos: Impostos, taxas e contribuições.

0:03:00

0:03:00

COMO FUNCIONA A ARQUITETURA JURÍDICO-TRIBUTÁRIA BRASILEIRA | Dr. Paulo Rogério

0:14:13

0:14:13

59 - Lucro real (Tributação pelo lucro real ) (Contabilidade)

0:11:16

0:11:16

Reforma Tributária. IVA. IVA Dual. O que muda. Principais aspectos. Imposto seletivo. CBS. IBS.

0:13:46

0:13:46

55 - Perdas estimadas em créditos de liquidação duvidosa (Contabilidade)

0:00:56

0:00:56

CNPJ EM ARQUITETURA | Fature mais pagando menos

0:11:24

0:11:24

57 - Simples Nacional - Identificaçao dos valores nas tabelas e cálculo. (Contabilidade).

0:17:40

0:17:40

Como SINGAPURA se tornou a capital do FUTURO

0:03:35

0:03:35

Impossibilidade de compensação de prejuízo no lucro presumido. Aspectos filosóficos e técnicos.

0:03:24

0:03:24

MUNICÍPIOS: Como superar os desafios de 2022 na área tributária!

0:03:03

0:03:03

Como Declarar o faturamento na Arquitetura

0:15:05

0:15:05

IMPOSTOS, TAXAS e CONTRIBUIÇÕES DE MELHORIA

0:31:42

0:31:42

Compensação tributária e processo judicial tributário – Carlos Alexandre de Azevedo Campos

0:03:12

0:03:12

3 MIN com Pegas, Ed. nº 85 - A Carga Tributária em 2019

0:04:58

0:04:58

O que são tributos?

0:00:56

0:00:56

Como anda o processo do FGTS de 1999 a 2023?

0:03:19

0:03:19

#RegimeTributário | O que é e por que fazer planejamento tributário

0:03:14

0:03:14

Drawback na Importação, sem a incidência de Impostos

0:02:06

0:02:06

TCU+Cidades - Estrutura Tributária

0:01:33

0:01:33

Imposto de Renda e o Patrimônio

0:02:56

0:02:56

Requalificação Urbana de Espaço Residual de Caráter Industrial TCC II _ Arquitetura e Urbanismo UCS...

0:12:23

0:12:23

Tipos de Impostos e Como São Cobrados

0:07:09

0:07:09

O QUE SÃO TRIBUTOS: O que os empreendedores precisam saber

0:18:35

0:18:35

Onofre Alves Batista Jr - Contribuições Especiais - Repartição - Receitas Tributárias - ABRADT...

Комментарии