filmov

tv

Financiar ou fazer empréstimo? #Shorts do Primo Pobre

Показать описание

0:01:00

0:01:00

Financiar ou fazer empréstimo? #Shorts do Primo Pobre

0:00:59

0:00:59

Como financiar um carro da maneira correta! #shorts

0:00:58

0:00:58

É melhor pega emprestimo ou financiar? #shorts

0:00:46

0:00:46

🔴 Pedir empréstimo para investir da certo? #shorts

0:00:31

0:00:31

Dá para financiar uma casa tendo empréstimo ? #shorts

0:00:30

0:00:30

PENSE BEM ANTES DE PEGAR UM EMPRÉSTIMO 😬 #shorts #investimentos #dinheiro #finanças #economia

0:00:58

0:00:58

Como calcular a verdadeira taxa de juros do seu empréstimo #Shorts

0:00:42

0:00:42

Faça isso se quiser pegar um empréstimo! #shorts

0:08:57

0:08:57

NOVA LINHA de CRÉDITO sem MARGEM para APOSENTADOS 2024! MARGEM SOCIAL foi LIBERADA? SAIU NOVIDADES!

0:00:56

0:00:56

Quero quitar ou antecipar parcelas do meu financiamento ou empréstimo, tenho desconto?

0:00:40

0:00:40

Como funcionam os juros compostos! Saiba disso quando for pegar um empréstimo! #shorts

0:01:00

0:01:00

Quero quitar o meu empréstimo ou financiamento, tenho que ter desconto?

0:00:11

0:00:11

VALE A PENA PEGAR UM EMPRÉSTIMO PARA COMEÇAR A EMPREENDER? #Shorts

0:00:59

0:00:59

Financiamento ou empréstimo?

0:00:59

0:00:59

Onde conseguir EMPRÉSTIMO? #SHORTS

0:00:47

0:00:47

Dívida de R$13 mil: Empréstimo para pagar ou não? Descubra a melhor opção! #shorts

0:00:50

0:00:50

DÍVIDA DE EMPRÉSTIMO OU FINANCIAMENTO? ASSISTA ISSO! #educacaofinanceira #todomundopodedominar

0:00:52

0:00:52

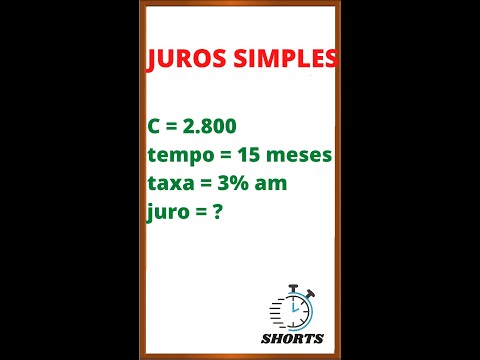

#shorts | APRENDA CALCULAR O JURO SIMPLES - Matemática Financeira

0:00:36

0:00:36

MELHOR OPÇÃO? EMPRÉSTIMO COM GARANTIA DE VEÍCULO!

0:00:49

0:00:49

NÃO FAÇA EMPRÉSTIMO SEM VER ESTE VÍDEO! #SHORTS

0:00:55

0:00:55

PRONAMPE aumenta o prazo de pagamento de empréstimo #shorts

0:00:53

0:00:53

“Não faça empréstimo para viajar”, alerta economista #shorts

0:00:41

0:00:41

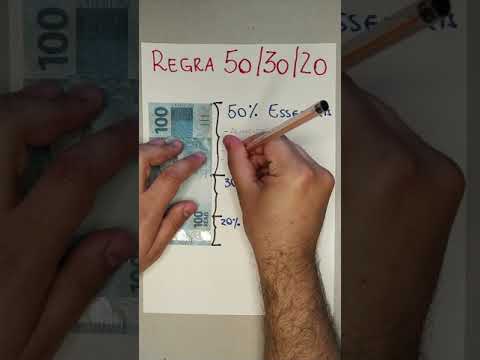

Como organizar suas finanças com a Regra 50 30 20

0:00:58

0:00:58

Fazer um empréstimo sem ter a intenção de pagar, de maneira deliberada é crime?

Комментарии