filmov

tv

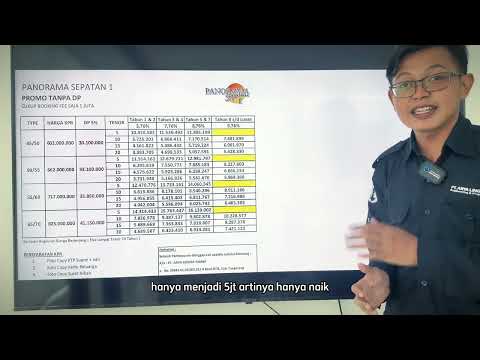

SIMULASI KPR TERBAIK & TERCUAN

Показать описание

Let's connect in Tiktok for more videos:

Let's connect in Instagram:

Join membership Teman Feli untuk dapetin banyak keuntungan!

Kode referral Tokocrypto: FELICIA1 (kmu dapat 20% komisi)

Kode referral Bibit: angpaodarifeli (kamu dapat 25ribu)

Kode unik Ajaib: feli302 (kamu dapat hadiah saham dari Ajaib)

Kode referral Akseleran: AKSLFELI (kamu dapat 75ribu)

Token GoTrade: 213037 (kamu dapat saham gratis $2)

Kode referral Bank Neo (bunga 8%): GHDMB2 (kamu dapat kupon experience 10juta)

Nontonin juga:

Dengerin juga Podcast aku di Spotify ya:

Disclaimer:

Aku bukan financial planner. Ga terima titip dana apapun.

May God bless our efforts.

Let's connect in Instagram:

Join membership Teman Feli untuk dapetin banyak keuntungan!

Kode referral Tokocrypto: FELICIA1 (kmu dapat 20% komisi)

Kode referral Bibit: angpaodarifeli (kamu dapat 25ribu)

Kode unik Ajaib: feli302 (kamu dapat hadiah saham dari Ajaib)

Kode referral Akseleran: AKSLFELI (kamu dapat 75ribu)

Token GoTrade: 213037 (kamu dapat saham gratis $2)

Kode referral Bank Neo (bunga 8%): GHDMB2 (kamu dapat kupon experience 10juta)

Nontonin juga:

Dengerin juga Podcast aku di Spotify ya:

Disclaimer:

Aku bukan financial planner. Ga terima titip dana apapun.

May God bless our efforts.

0:11:17

0:11:17

SIMULASI KPR TERBAIK & TERCUAN

0:01:00

0:01:00

3 Tips Memilih KPR di Bank

0:00:47

0:00:47

Cara Gen Z Punya Rumah, KPR 35 Tahun #raymondchin #shorts #genz #kpr #rumah

0:01:00

0:01:00

Mending NGONTRAK atau KPR?🤔

0:11:30

0:11:30

Tips KPR Rumah #1: Cari Bank KPR Terbaik 2022 #cara pilih kredit rumah

0:00:58

0:00:58

Masih yakin pengen KPR ? simak penjelasan saya

0:10:45

0:10:45

SIMULASI CICILAN KPR : PERSIAPAN BELI RUMAH BAGI PEMULA

0:06:04

0:06:04

Cara hitung bunga KPR (Tips KPR)

0:02:19

0:02:19

Cara Menghitung Simulasi KPR Rumah

0:00:40

0:00:40

Mindset Beli Rumah KPR vs CASH, Mending Mana?🤑

0:05:02

0:05:02

Promo suku bunga kpr bank BNI berjenjang dari tahun 1 s/d tahun ke 20 . Tidak kena floating Rate…

0:01:00

0:01:00

KPR 500 Juta dengan Income 6 Juta?😱

0:00:51

0:00:51

Pilih KPR yang bunga nya paling rendah? Belum tentu!

0:00:51

0:00:51

AMBIL KPR SEKARANG, DIJAMIN MENYESAL!! #keuangan #edukasi #2023 #kpr #samasamabelajar

0:01:01

0:01:01

perbedaan kredit KPR dengan Inhose saat pembelian rumah

0:02:05

0:02:05

SIMULASI KREDIT KPR ANDA | MENGGUNAKAN SIMULASI CICILAN KPR LOAN MARKET!

0:10:29

0:10:29

KPR NON SUBSIDI BUNGA SETARA KUR, KPR BCA BUNGA PROMO 2023

0:00:59

0:00:59

Rumah 500jt KPR 15th BUNGA 600JT?😱

0:00:26

0:00:26

Cicilan KPR yang Ideal

0:00:55

0:00:55

Rumus Ajaib 3 DETIK!! Untuk Menghitung Cicilan KPR!

0:09:53

0:09:53

Hati-hati... Kenali 3 Jenis Bunga Floating KPR #caramemilihkpr #kreditrumah

0:00:36

0:00:36

Mendingan beli rumah Cash atau KPR? 🤔ini Cara Orang Kaya!

0:01:00

0:01:00

Lebih Cuan Beli Rumah Cash atau KPR? Ini Perbandingannya

0:00:55

0:00:55

Bisa Hemat Ratusan Juta! Pindah KPR di Rumah123

Комментарии