filmov

tv

Identificación y Estimación de Modelo ARIMA en Eviews (Test Dickey-Fuller y Test HEGY)

Показать описание

Identificación y Estimación de Modelo ARIMA en Eviews 10 (Test Dickey-Fuller y HEGY) con datos de la inflación. Identificación mediante test de raíz unitaria estacional y mediante correlograma

0:13:11

0:13:11

Identificación y Estimación de Modelo ARIMA en Eviews (Test Dickey-Fuller y Test HEGY)

0:26:08

0:26:08

06 Identificación y Estimación ARIMA

0:02:07

0:02:07

(Econometría) Identificacion y estimacion: 3. Buscando el segundo modelo

0:03:40

0:03:40

(Econometría) Identificacion y estimacion: 1. Serie a identificar

0:06:02

0:06:02

(Econometría) Identificacion y estimacion: 2. Primer modelo

0:03:40

0:03:40

(Econometría) Identificacion y estimacion: 4. Segundo modelo

0:10:22

0:10:22

Identificación, Estimación de modelo función de transferencia de un sistema Físico en Matlab

0:07:01

0:07:01

Tipos de muestreo

0:05:09

0:05:09

IPER: Identificación de peligros, evaluación de riesgos

0:13:59

0:13:59

5.- Estimación de Modelos a Partir de Datos.

0:13:30

0:13:30

(Stata13): ARIMA Models (Identification) #arima #arma #boxjenkins #financialeconometrics

0:15:58

0:15:58

Modelos ARIMA y la metodología de Box-Jenkins en STATA | Series de tiempo

0:05:31

0:05:31

Modelo ARIMA “SERIES TEMPORALES” Econometría✅

0:02:23

0:02:23

Identificación de Peligros y Evaluación de Riesgos (IPER)

0:06:02

0:06:02

Que es un Modelo Autoregresivo y de Medias Móviles ARMA

0:06:01

0:06:01

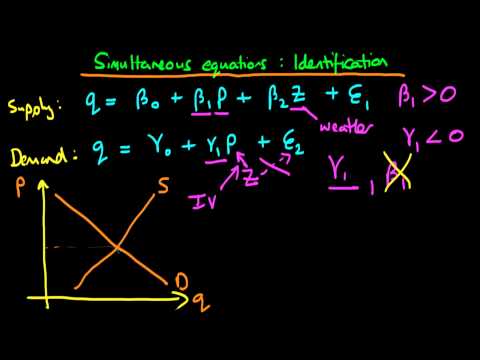

Simultaneous equation models - parameter identification

0:09:30

0:09:30

Metodologías de identificación y valoración de impactos ambientales | 11/24 | UPV

0:11:49

0:11:49

Estimación, Validación y Previsión de Modelos ARIMA. Caso de MA(1)

0:08:50

0:08:50

PROYECCIÓN DE TENDENCIA📈(SERIES DE TIEMPO🕑)|EJERCICIO RESUELTO

0:08:10

0:08:10

Población y Muestra - Ejemplos y Ejercicios Resueltos

0:04:31

0:04:31

¿Pruebas paramétricas o no parametricas?

0:10:39

0:10:39

(EViews10): ARIMA Models (Identification) #arima #arma #boxjenkins #financialeconometrics

0:19:06

0:19:06

Modelo de regresión lineal clásico (estimación)

0:03:18

0:03:18

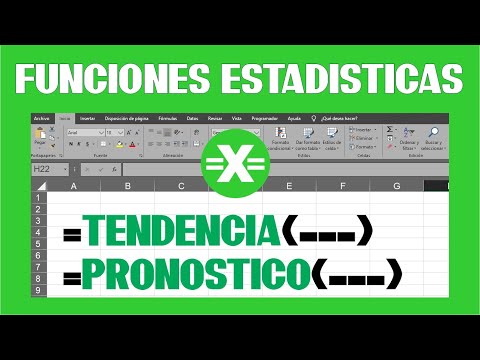

FUNCIÓN TENDENCIA y PRONOSTICO EXCEL

Комментарии