filmov

tv

Asientos Simples y Compuestos en Contabilidad

Показать описание

En contabilidad, los asientos simples y los asientos compuestos se refieren a dos tipos de asientos contables que se utilizan para registrar transacciones financieras en los libros contables de una empresa. Estos asientos son parte del proceso de contabilidad de partida doble, que es el método utilizado para mantener un registro sistemático y preciso de las operaciones comerciales.

Asiento simple:

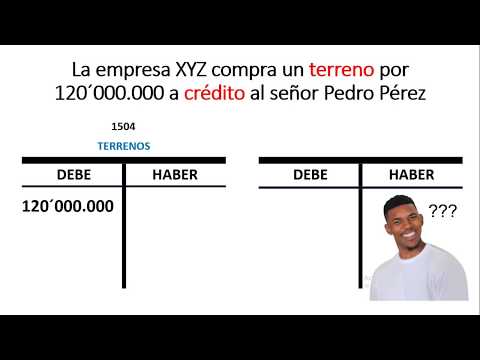

Un asiento simple, también conocido como asiento directo o asiento único, es un registro contable que involucra solo una cuenta de débito y una cuenta de crédito. Esto significa que una transacción se registra en una sola entrada contable. Los asientos simples se utilizan principalmente para registrar transacciones sencillas y directas. Por ejemplo:

Ejemplo de asiento simple:

Compra de inventario en efectivo.

Débito: Inventario

Crédito: Caja (o Bancos, según corresponda)

Asiento compuesto:

Un asiento compuesto, también conocido como asiento combinado o asiento múltiple, es un registro contable que involucra múltiples cuentas de débito y/o crédito. Este tipo de asientos se utiliza cuando una transacción involucra varias cuentas y requiere una entrada contable más detallada. Los asientos compuestos son más comunes para registrar operaciones más complejas. Por ejemplo:

Ejemplo de asiento compuesto:

Venta de mercancía a crédito que incluye descuentos y cargos adicionales.

Débito: Cuentas por Cobrar (por el monto total de la venta)

Crédito: Ventas (por el monto total de la venta antes de los descuentos y cargos)

Crédito: Descuentos sobre Ventas (por el monto del descuento ofrecido)

Crédito: Otros ingresos (por el monto de los cargos adicionales)

Es importante tener en cuenta que, independientemente de si es un asiento simple o compuesto, todas las transacciones deben cumplir con el principio de partida doble, lo que significa que la suma de los montos debitados debe ser igual a la suma de los montos acreditados en cada transacción.

El tipo de asiento que se utiliza dependerá de la naturaleza de la transacción y de la información que se desee registrar. En situaciones más sencillas, los asientos simples pueden ser suficientes, mientras que en transacciones más complejas, se utilizarán asientos compuestos para reflejar de manera más detallada las operaciones comerciales.

Asiento simple:

Un asiento simple, también conocido como asiento directo o asiento único, es un registro contable que involucra solo una cuenta de débito y una cuenta de crédito. Esto significa que una transacción se registra en una sola entrada contable. Los asientos simples se utilizan principalmente para registrar transacciones sencillas y directas. Por ejemplo:

Ejemplo de asiento simple:

Compra de inventario en efectivo.

Débito: Inventario

Crédito: Caja (o Bancos, según corresponda)

Asiento compuesto:

Un asiento compuesto, también conocido como asiento combinado o asiento múltiple, es un registro contable que involucra múltiples cuentas de débito y/o crédito. Este tipo de asientos se utiliza cuando una transacción involucra varias cuentas y requiere una entrada contable más detallada. Los asientos compuestos son más comunes para registrar operaciones más complejas. Por ejemplo:

Ejemplo de asiento compuesto:

Venta de mercancía a crédito que incluye descuentos y cargos adicionales.

Débito: Cuentas por Cobrar (por el monto total de la venta)

Crédito: Ventas (por el monto total de la venta antes de los descuentos y cargos)

Crédito: Descuentos sobre Ventas (por el monto del descuento ofrecido)

Crédito: Otros ingresos (por el monto de los cargos adicionales)

Es importante tener en cuenta que, independientemente de si es un asiento simple o compuesto, todas las transacciones deben cumplir con el principio de partida doble, lo que significa que la suma de los montos debitados debe ser igual a la suma de los montos acreditados en cada transacción.

El tipo de asiento que se utiliza dependerá de la naturaleza de la transacción y de la información que se desee registrar. En situaciones más sencillas, los asientos simples pueden ser suficientes, mientras que en transacciones más complejas, se utilizarán asientos compuestos para reflejar de manera más detallada las operaciones comerciales.

0:02:35

0:02:35

0:08:59

0:08:59

0:10:10

0:10:10

0:04:55

0:04:55

0:02:49

0:02:49

0:05:00

0:05:00

0:20:08

0:20:08

0:22:45

0:22:45

0:07:30

0:07:30

0:01:53

0:01:53

0:04:06

0:04:06

0:13:35

0:13:35

0:03:49

0:03:49

0:10:42

0:10:42

0:06:37

0:06:37

0:02:55

0:02:55

0:28:29

0:28:29

0:02:55

0:02:55

0:11:48

0:11:48

0:02:38

0:02:38

0:05:23

0:05:23

0:05:44

0:05:44

0:00:20

0:00:20

0:05:27

0:05:27