filmov

tv

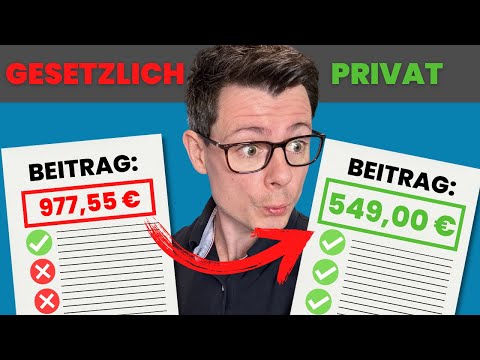

Private oder Gesetzliche Krankenversicherung: Was lohnt sich eher?

Показать описание

Private oder Gesetzliche Krankenversicherung: Was lohnt sich eher?

ℹ️ Weitere Infos zum Video:

Im heutigen Video geht es um das Thema ob eine Private oder eine Gesetzliche Krankenversicherungen die bessere Option ist. Viel Spaß :)

👛 Die besten Zinsangebote!

⚒️ Nützliche Tools für deine Finanzen

----------------------------------------------------------------------------------------------------------

* Hierbei handelt es sich um einen Werbe- oder einen Affiliate-Link. Wenn du auf diesen Link klickst, etwas kaufst oder abschließt, erhalten wir (je nach Anbieter) eine Provision. Dir entstehen dadurch keine Mehrkosten und du unterstützt unser Projekt. Wir danken dir für deinen Support! 🙏

ℹ️ Weitere Infos zum Video:

Im heutigen Video geht es um das Thema ob eine Private oder eine Gesetzliche Krankenversicherungen die bessere Option ist. Viel Spaß :)

👛 Die besten Zinsangebote!

⚒️ Nützliche Tools für deine Finanzen

----------------------------------------------------------------------------------------------------------

* Hierbei handelt es sich um einen Werbe- oder einen Affiliate-Link. Wenn du auf diesen Link klickst, etwas kaufst oder abschließt, erhalten wir (je nach Anbieter) eine Provision. Dir entstehen dadurch keine Mehrkosten und du unterstützt unser Projekt. Wir danken dir für deinen Support! 🙏

0:13:43

0:13:43

Private oder Gesetzliche Krankenversicherung: Was lohnt sich eher?

0:03:13

0:03:13

Private Krankenversicherung: Lohnt sich der Wechsel? | Vorteile und Nachteile (2023)

0:13:30

0:13:30

Private Krankenversicherung (PKV): Vor- und Nachteile gegenüber der gesetzlichen Krankenversicherung...

0:07:13

0:07:13

Die Kosten einer privaten Krankenversicherung (2024)

0:02:26

0:02:26

Private oder Gesetzliche Krankenversicherung - was ist die bessere Option?

0:00:58

0:00:58

Private oder gesetzliche Krankenversicherung - was ist der Unterschied? ❤️🩹#krankenkasse

0:02:58

0:02:58

Gesetzliche vs. Private Krankenversicherung: Wichtige Unterschiede und Entscheidungshilfen!

0:02:55

0:02:55

Gründe, warum du niemals in die private Krankenversicherung wechseln solltest!

0:10:05

0:10:05

Gesetzlich vs privatversichert: Zweiklassen-Patient:innen in Deutschland | Die Ratgeber

0:07:52

0:07:52

Private oder gesetzliche Krankenversicherung? (PKV vs. GKV Vergleich )

0:07:06

0:07:06

3 Unterschiede: PRIVATE oder GESETZLICHE Krankenversicherung

0:01:50

0:01:50

Private oder gesetzliche Krankenversicherung?

0:02:48

0:02:48

Gesetzliche vs. private KV: Was ist 2024 besser für über 55-Jährige?

0:11:15

0:11:15

Private Krankenversicherung (im Alter): Was dir Talkshows NICHT erzählen!

0:11:18

0:11:18

PKV vs. GKV (2023) Großer Vergleich | Private oder gesetzliche Krankenversicherung?

0:15:45

0:15:45

Deine PKV wird Dich ruinieren - versprochen!

0:03:23

0:03:23

Gesetzliche und private Krankenversicherung

0:09:37

0:09:37

Private oder Gesetzliche Krankenversicherung? Meine Entscheidung | Konkrete Zahlen (+Hochrechnung)

0:05:11

0:05:11

Private Krankenversicherung vs. Gesetzliche Krankenversicherung – Was ist das Richtige für dich?

0:25:27

0:25:27

Solltest Du Dich PRIVAT oder GESETZLICH krankenversichern?

0:03:36

0:03:36

Einheitsversicherung: Private Krankenversicherung abschaffen? | #NDRfragt

0:24:29

0:24:29

Gesetzlich oder Privat? Welche Art der Krankenversicherung passt zu Dir?

0:00:42

0:00:42

Solltest Du in die private Krankenversicherung wechseln?

0:03:37

0:03:37

Krankenversicherung für Selbständige: Privat oder gesetzlich? Vergleich PKV vs GKV für Freiberufler...

Комментарии