filmov

tv

Les soldes intermédiaires de gestion - Analyser l’activité d’une entreprise / le compte de résultat

Показать описание

Je vous présente dans ce cours le tableau des soldes intermédiaire de gestion. Il s’ agit en fait d’une décomposition du chiffre d’affaires de l’entreprise d’une certaine manière pour faciliter l’analyse de l’activité de l’entreprise. Les SIG dont il est question sont calculés comme suite :

Tableau des soldes intermédiaires de gestion

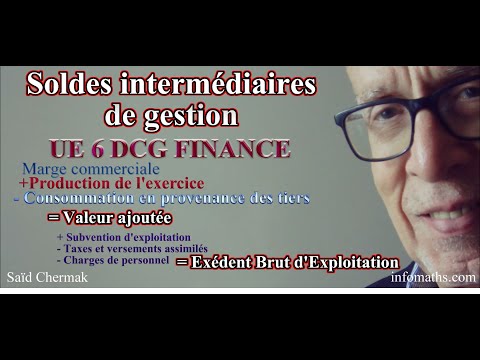

Ventes de marchandises et de services

-Coût d'achat des marchandises vendues

= Marge commerciale

Production vendue

+Production immobilisée

+ ou - Production stockée

= Production de l'exercice

Production de l'exercice

+Marge commerciale

-Consommations de l'exercice en provenance de tiers

= Valeur ajoutée (VA)

VA

+Subventions d'exploitation

-Charges du personnel (Salaires & cotisations sociales)

-Impôts, taxes et versements assimilés

= Excédent brut d'exploitation (EBE)

EBE

+Autres produits d'exploitation

-Autres charges d'exploitation

+Reprises sur amortissements et provisions d'exploitation

+Transferts de charges d'exploitation

-Dotations aux amortissements et provisions d'exploitation

= Résultat d'exploitation

Produits financiers

-Charges financières

= Résultat financier

Résultat d'exploitation

+Résultat financier

+/- Quote-parts sur opérations faites en commun

= Résultat courant avant impôts (RCAI)

Produits exceptionnels

-Charges exceptionnelles

= Résultat exceptionnel

RCAI

+Résultat exceptionnel

-Impôt sur les bénéfices (impôt sur les sociétés en France)

-Participation salariale

= Résultat net de l'exercice

Tableau des soldes intermédiaires de gestion

Ventes de marchandises et de services

-Coût d'achat des marchandises vendues

= Marge commerciale

Production vendue

+Production immobilisée

+ ou - Production stockée

= Production de l'exercice

Production de l'exercice

+Marge commerciale

-Consommations de l'exercice en provenance de tiers

= Valeur ajoutée (VA)

VA

+Subventions d'exploitation

-Charges du personnel (Salaires & cotisations sociales)

-Impôts, taxes et versements assimilés

= Excédent brut d'exploitation (EBE)

EBE

+Autres produits d'exploitation

-Autres charges d'exploitation

+Reprises sur amortissements et provisions d'exploitation

+Transferts de charges d'exploitation

-Dotations aux amortissements et provisions d'exploitation

= Résultat d'exploitation

Produits financiers

-Charges financières

= Résultat financier

Résultat d'exploitation

+Résultat financier

+/- Quote-parts sur opérations faites en commun

= Résultat courant avant impôts (RCAI)

Produits exceptionnels

-Charges exceptionnelles

= Résultat exceptionnel

RCAI

+Résultat exceptionnel

-Impôt sur les bénéfices (impôt sur les sociétés en France)

-Participation salariale

= Résultat net de l'exercice

0:08:08

0:08:08

1- Les Soldes Intermédiaires de Gestion SIG - la Marge Commerciale à l'EBE

1:16:47

1:16:47

TOUT sur les SIG (Soldes intermédiaires de gestion), la CAF, la Valeur ajoutée...

0:05:40

0:05:40

Les soldes intermédiaires de gestion

0:16:05

0:16:05

Soldes Intermédiaires de Gestion (SIG) - Finance d'entreprise 1/4

0:03:35

0:03:35

Les Soldes Intermédiaires de Gestion (SIG) expliqués en trois minutes – Simple comme compta

0:10:02

0:10:02

soldes intermédiaires de gestion : exercice

0:15:02

0:15:02

Que représentent les Soldes Intermédiaires de Gestion ? + Les Ratios

0:05:31

0:05:31

2- Les Soldes Intermédiaires de Gestion SIG - du Résultat d'exploitation au Résultat de l'...

0:04:10

0:04:10

Présentation des différents SIG (Soldes Intermédiaires de Gestion)

0:08:52

0:08:52

Les Soldes intermédiaires de gestion (SIG)

0:10:12

0:10:12

Les Soldes Intermédiaires de Gestion (SIG) pour les performances de ton activité

1:01:06

1:01:06

DCG UE 6. FINANCE D'ENTREPRISE. RÉVISIONS . SOLDES INTERMÉDIAIRES DE GESTION

0:05:46

0:05:46

TOUT SAVOIR sur les soldes intermédiaires de gestion (SIG) ✅ Démo avec une bouteille d'eau 🤩...

0:10:05

0:10:05

👨🎓 Comprendre les soldes intermédiaires de gestion (cours)

0:57:37

0:57:37

BTS OPTICIEN LUNETIER. SOLDES INTERMÉDIAIRES DE GESTION

0:17:31

0:17:31

soldes intermédiaires de gestion : fiche 5, part 1

0:32:10

0:32:10

DCG UE 6 FINANCE D'ENTREPRISE SOLDES INTERMÉDIAIRES DE GESTION

0:38:29

0:38:29

Remplir un tableau des SIG (Soldes Intermédiaires de Gestion)

0:11:55

0:11:55

Les Soldes Intermédiaires de Gestion (SIG)

0:12:37

0:12:37

le solde intermédiaire de gestion

0:03:05

0:03:05

Comprendre les soldes intermédiaires de gestion pour les exploitations agricoles

0:03:09

0:03:09

Les soldes intermédiaires de gestion, les résultats d'exploitation part I - BTS Ci

0:08:52

0:08:52

Les Soldes Intermédiaires de Gestion | Application Corrigée | Niveau : Les Bases 🥉

0:54:17

0:54:17

Analyse financière : SIG et CAF... Simplement.

Комментарии