filmov

tv

Jahresabschluss erstellen - ein Überblick

Показать описание

Das ist Herr Meischert. Er ist ein neuer Mitarbeiter der Abteilung Rechnungswesen bei der Teleprod OHG. Zum ersten Mal wird er einen Jahresabschluss erstellen. Er überlegt, was das überhaupt bedeutet? EIN JAHRESABSCHLUSS… Dazu fragt er Konrad, ein alter Hase… und er fängt sofort an zu erzählen…

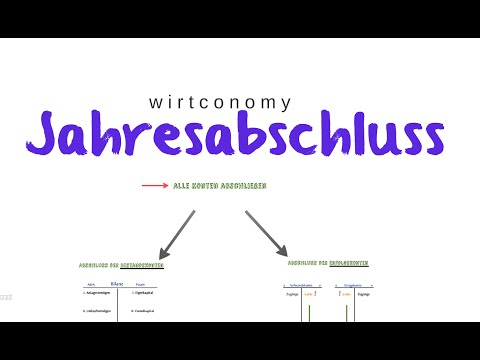

Am Bilanzstichtag, bei der Teleprod OHG ist es der 31.12. werden zunächst alle Konten abgeschlossen.

Das bedeutet, bei Aktiv- und Passivkonten werden die vorläufigen Schlussbestände gebildet. Hier am Beispiel Furhpark skizziert. Anschließend werden die Salden der Aufwendungen und Erträge gebildet und ins GuV-Konto übertragen, um den Erfolg des Unternehmens zu ermitteln. Dieser ermittelte Gewinn oder Verlust wird ins Eigenkapitalkonto übertragen.

Klingt leicht! Denkt Herr Meischert. Das krieg ich hin…

MOMENT, meint Konrad… jetzt geht es erst richtig los….

Du erhältst die Zahlen aus der Inventur. Wie viele Rohstoffe sind nun tatsächlich im Lager? wie viel Geld liegt nun letztendlich in der Kasse? Usw. Du musst die realen Bestände mit denen der Buchführung abgleichen und falls du Differenzen feststellst, wird umgebucht.

Anschließend werden Rechnungsabgrenzungen vorgenommen. Das Ziel ist es, einen periodengerechten Gewinn zu ermitteln. Also, schaust du dir die Zahlungen um den 31.12. genauer an. Hat die Teleprod z.B. Miete für die Lagerräume fürs nächste Jahr bereits in Dezember bezahlt? Oder haben die Mieter von der Teleprod bereits ihre Januarmiete im Dezember bezahlt? Diese Posten heißen Aktive und Passive Rechnungsabgrenzungsposten, kurz ARA und PRA und müssen in der Bilanz als eigene Posten auftauchen.

Aha… (Herr Meischert)

Du bist immer noch nicht am Ziel, sagt Konrad.

Denn du bildest auch noch Rückstellungen. Zumindest musst du prüfen, ob ungewisse Verbindlichkeiten gegenüber Dritten bestehen, ob zum Beispiel bei einem laufenden Prozess im nächsten Jahr wirkliche Verbindlichkeiten entstehen könnten? Auch diese ungewissen Verbindlichkeiten müssen in die Bilanz.

Und jetzt wird es richtig spannend, meint Konrad.

Es gibt legale Freiräume, sogenannte bilanzielle Wahlrechte. Die kannst du je nach Bilanzpolitik nutzen. Das bedeutet, dass das Anlage- und Umlaufvermögen sowie die Schulen bewertet werden. Das oberste Gesetz dazu ist: VORSICHT. Diesem Vorsichtsprinzip folgt das Realisationsprinzip.

Wann ist denn nun der Jahresabschluss fertig? Fragt Herr Meischert.

Wenn du das alles gemacht hast, kannst du die endgültige Bilanz aufstellen und bist fertig. Aber Achtung: Es gibt nicht nur eine Bilanz, sondern 2. Die Handels- und die Steuerbilanz…

Oh man, das wird ja immer komplizierter…. (Herr Meischert)

Aber bei der Teleprod gibt es die Einheitsbilanz. Also brauchst du dir da keinen Stress zu machen. Wir sind eine OHG, eine Personengesellschaft. Das heißt, der Jahresabschluss besteht aus der GuV sowie der Bilanz. Bei Kapitalgesellschaften müsste der Jahresabschluss um einen Anhang ergänzt werden und das Eigenkapital wird in der Bilanz anders ausgewiesen. Dazu kannst du dich ja im HGB mal schlau machen. Dort findest du alle gesetzlichen Vorschriften.

Klugscheißer, denkt Herr Meischert und fängt jetzt schon etwas an zu schwitzen… Das ist also der rote Faden zur Erstellung des Jahresabschlusses… Na dann, leg ich gleich mal los. Da kommt viel Arbeit auf mich zu…

Am Bilanzstichtag, bei der Teleprod OHG ist es der 31.12. werden zunächst alle Konten abgeschlossen.

Das bedeutet, bei Aktiv- und Passivkonten werden die vorläufigen Schlussbestände gebildet. Hier am Beispiel Furhpark skizziert. Anschließend werden die Salden der Aufwendungen und Erträge gebildet und ins GuV-Konto übertragen, um den Erfolg des Unternehmens zu ermitteln. Dieser ermittelte Gewinn oder Verlust wird ins Eigenkapitalkonto übertragen.

Klingt leicht! Denkt Herr Meischert. Das krieg ich hin…

MOMENT, meint Konrad… jetzt geht es erst richtig los….

Du erhältst die Zahlen aus der Inventur. Wie viele Rohstoffe sind nun tatsächlich im Lager? wie viel Geld liegt nun letztendlich in der Kasse? Usw. Du musst die realen Bestände mit denen der Buchführung abgleichen und falls du Differenzen feststellst, wird umgebucht.

Anschließend werden Rechnungsabgrenzungen vorgenommen. Das Ziel ist es, einen periodengerechten Gewinn zu ermitteln. Also, schaust du dir die Zahlungen um den 31.12. genauer an. Hat die Teleprod z.B. Miete für die Lagerräume fürs nächste Jahr bereits in Dezember bezahlt? Oder haben die Mieter von der Teleprod bereits ihre Januarmiete im Dezember bezahlt? Diese Posten heißen Aktive und Passive Rechnungsabgrenzungsposten, kurz ARA und PRA und müssen in der Bilanz als eigene Posten auftauchen.

Aha… (Herr Meischert)

Du bist immer noch nicht am Ziel, sagt Konrad.

Denn du bildest auch noch Rückstellungen. Zumindest musst du prüfen, ob ungewisse Verbindlichkeiten gegenüber Dritten bestehen, ob zum Beispiel bei einem laufenden Prozess im nächsten Jahr wirkliche Verbindlichkeiten entstehen könnten? Auch diese ungewissen Verbindlichkeiten müssen in die Bilanz.

Und jetzt wird es richtig spannend, meint Konrad.

Es gibt legale Freiräume, sogenannte bilanzielle Wahlrechte. Die kannst du je nach Bilanzpolitik nutzen. Das bedeutet, dass das Anlage- und Umlaufvermögen sowie die Schulen bewertet werden. Das oberste Gesetz dazu ist: VORSICHT. Diesem Vorsichtsprinzip folgt das Realisationsprinzip.

Wann ist denn nun der Jahresabschluss fertig? Fragt Herr Meischert.

Wenn du das alles gemacht hast, kannst du die endgültige Bilanz aufstellen und bist fertig. Aber Achtung: Es gibt nicht nur eine Bilanz, sondern 2. Die Handels- und die Steuerbilanz…

Oh man, das wird ja immer komplizierter…. (Herr Meischert)

Aber bei der Teleprod gibt es die Einheitsbilanz. Also brauchst du dir da keinen Stress zu machen. Wir sind eine OHG, eine Personengesellschaft. Das heißt, der Jahresabschluss besteht aus der GuV sowie der Bilanz. Bei Kapitalgesellschaften müsste der Jahresabschluss um einen Anhang ergänzt werden und das Eigenkapital wird in der Bilanz anders ausgewiesen. Dazu kannst du dich ja im HGB mal schlau machen. Dort findest du alle gesetzlichen Vorschriften.

Klugscheißer, denkt Herr Meischert und fängt jetzt schon etwas an zu schwitzen… Das ist also der rote Faden zur Erstellung des Jahresabschlusses… Na dann, leg ich gleich mal los. Da kommt viel Arbeit auf mich zu…

0:03:43

0:03:43

Jahresabschluss erstellen - ein Überblick

0:09:07

0:09:07

Der Jahresabschluss | Erstellung Überblick Ablauf | externes Rechnungswesen | wirtconomy

0:02:41

0:02:41

Bilanzen einfach erklärt (explainity® Erklärvideo)

0:07:10

0:07:10

Jahresabschluss erstellen | so machst du alles richtig!

0:42:26

0:42:26

Der Jahresabschluss - Ein Überblick

0:05:23

0:05:23

Jahresabschluss erstellen - Die Checkliste | sevdesk

0:10:17

0:10:17

Jahresabschluss erstellen, Aufgaben

0:09:14

0:09:14

Bilanz einfach erklärt: Bilanzen endlich verstehen für Anfänger [2022]

0:15:34

0:15:34

Jahresabschluss: Bilanz & GuV & Anhang & Lagebericht (§ 242 HGB) | Handelsbilanz 1/10

0:09:11

0:09:11

Jahresabschluss erstellen: Kein Problem mit HS

0:02:23

0:02:23

Jahresabschluss - Was ist das? (Einfach erklärt)

0:05:25

0:05:25

Bilanz & GuV | einfach erklärt | Unterschied | Beispiele | wirtconomy

0:07:33

0:07:33

Bilanz, Bilanzaufbau, Aufbau, Erklärung des Postens Eigenkapital (Grundlagen Buchführung FOS / BOS)...

0:11:28

0:11:28

Jahresabschluss - das musst du wissen!

0:04:56

0:04:56

Jahresabschluss Funktionen einfach erklärt mit Beispiel

0:14:35

0:14:35

1. Jahresabschluss und Finanzberichte im Überblick

0:09:52

0:09:52

Jahresabschluss-Analyse, Überblick, Mind Map für die Prüfung

0:11:29

0:11:29

Jahresabschluss 1: Die Bestandteile des Jahresabschlusses

0:09:54

0:09:54

Wer muss einen Jahresabschluss erstellen? Mind Map für die Prüfung

0:07:40

0:07:40

Jahresabschluss - Wie DU eine Bilanz lesen und verstehen lernst | Daub & Bürgelin

0:16:57

0:16:57

Basiswissen Jahresabschluss | Jahresabschluss

0:25:13

0:25:13

Jahresabschluss einer GmbH selber machen!

0:12:10

0:12:10

Jahresabschluss in einer AG (Überblick)

0:03:43

0:03:43

Überblick über den Jahresabschluss auf Basis von Kontenzwecken

Комментарии