filmov

tv

𝐄𝐥𝐞𝐦𝐞𝐧𝐭𝐨𝐬 𝐛𝐚́𝐬𝐢𝐜𝐨𝐬 𝐝𝐞 𝐥𝐚 𝐜𝐨𝐧𝐭𝐚𝐛𝐢𝐥𝐢𝐝𝐚𝐝: 𝓛𝓪 𝓬𝓾𝓮𝓷𝓽𝓪 𝔂 𝓵𝓪 𝓰𝓾𝓲́𝓪 𝓬𝓸𝓷𝓽𝓪𝓫𝓲𝓵𝓲𝔃𝓪𝓭𝓸𝓻𝓪

Показать описание

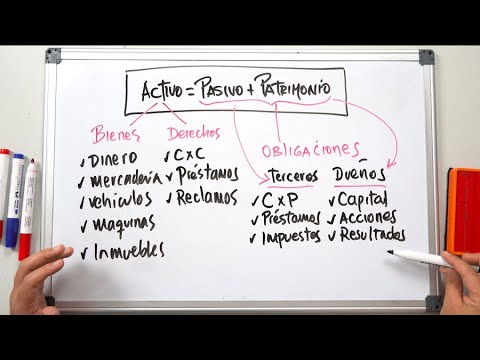

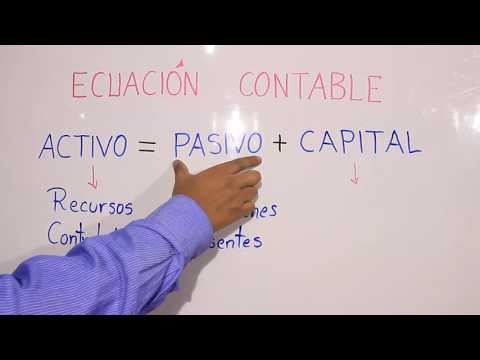

Una vez establecido el negocio, se debe de llevar un registro contable de todas las operaciones que realiza. Antes de conocer los estados financieros básicos se necesita saber acerca de los elementos que los componen, por ejemplo, conocer los conceptos y características de las cuentas de activo, pasivo, capital y resultados, así como también los movimientos y naturaleza de cada uno de ellos.

Es importante que sepas que las operaciones que realiza la empresa (compra y venta) se registran 𝐞𝐧 𝐥𝐚𝐬 𝐜𝐮𝐞𝐧𝐭𝐚𝐬 que sean necesarias, para que se conozca en el momento justo la situación financiera del negocio

Los elementos o partes de la cuenta se representan en la T de mayor

Partes de la cuenta

Cuenta Es el nombre de la cuenta de activo, pasivo, capital o resultados.

Debe Es la parte izquierda de la cuenta

Haber Es la parte derecha de la cuenta

Cargo Es la anotación que se hace en la parte izquierda de la cuenta

Abono Es la anotación que se hace en la parte derecha de la cuenta

Movimiento Es la suma de los cargos o abonos

Movimiento deudor Es la suma de todos los cargos

Movimiento acreedor Es la suma de todos los abonos

Saldo Es la diferencia entre los movimientos deudor y acreedor

Saldo deudor Es cuando el importe del saldo deudor es mayor que el importe del saldo acreedor

Saldo acreedor Es cuando el importe del saldo acreedor es mayor que el importe del saldo deudor

Cuenta saldada o cerrada Es cuando los movimientos deudor y acreedor son iguales.

𝗚𝘂𝗶́𝗮 𝗰𝗼𝗻𝘁𝗮𝗯𝗶𝗹𝗶𝘇𝗮𝗱𝗼𝗿𝗮 es un manual que configura la estructura del sistema de la contabilidad establecido en una empresa y facilita el correcto registro de las transacciones, en esta se describe :

El número de las cuentas

El nombre de las cuentas

El detalle de los registros de cada una de las cuentas

Los documentos soportes de los registros

Lo que representan los saldos de las cuentas

Las guías contabilizadoras son una herramienta que ayuda y facilita la contabilización de un ente y su información, estableciendo en ella todos los posibles asientos contables a registrar, por cada grupo de cuentas y por cada operación en específico.

Es importante que sepas que las operaciones que realiza la empresa (compra y venta) se registran 𝐞𝐧 𝐥𝐚𝐬 𝐜𝐮𝐞𝐧𝐭𝐚𝐬 que sean necesarias, para que se conozca en el momento justo la situación financiera del negocio

Los elementos o partes de la cuenta se representan en la T de mayor

Partes de la cuenta

Cuenta Es el nombre de la cuenta de activo, pasivo, capital o resultados.

Debe Es la parte izquierda de la cuenta

Haber Es la parte derecha de la cuenta

Cargo Es la anotación que se hace en la parte izquierda de la cuenta

Abono Es la anotación que se hace en la parte derecha de la cuenta

Movimiento Es la suma de los cargos o abonos

Movimiento deudor Es la suma de todos los cargos

Movimiento acreedor Es la suma de todos los abonos

Saldo Es la diferencia entre los movimientos deudor y acreedor

Saldo deudor Es cuando el importe del saldo deudor es mayor que el importe del saldo acreedor

Saldo acreedor Es cuando el importe del saldo acreedor es mayor que el importe del saldo deudor

Cuenta saldada o cerrada Es cuando los movimientos deudor y acreedor son iguales.

𝗚𝘂𝗶́𝗮 𝗰𝗼𝗻𝘁𝗮𝗯𝗶𝗹𝗶𝘇𝗮𝗱𝗼𝗿𝗮 es un manual que configura la estructura del sistema de la contabilidad establecido en una empresa y facilita el correcto registro de las transacciones, en esta se describe :

El número de las cuentas

El nombre de las cuentas

El detalle de los registros de cada una de las cuentas

Los documentos soportes de los registros

Lo que representan los saldos de las cuentas

Las guías contabilizadoras son una herramienta que ayuda y facilita la contabilización de un ente y su información, estableciendo en ella todos los posibles asientos contables a registrar, por cada grupo de cuentas y por cada operación en específico.

0:05:10

0:05:10

ELEMENTOS BASICOS DE CONTABILIDAD: Activo, Pasivo y Patrimonio. 💰

0:13:01

0:13:01

Contabilidad. Conceptos Básicos.

0:12:27

0:12:27

Cómo entender la Contabilidad | Primeros pasos

0:04:27

0:04:27

LOS 5 ELEMENTOS BASICOS DE LA CONTABILIDAD

0:02:41

0:02:41

Elementos de contabilidad de una empresa

0:01:45

0:01:45

▶️ ELEMENTOS de la CONTABILIDAD FINANCIERA

0:03:33

0:03:33

¿Qué es la CONTABILIDAD? | Curso básico para principiantes

0:00:14

0:00:14

conceptos básicos de contabilidad. suscribete #contabilidad #contabilidadeempresarial #finanzas

0:02:41

0:02:41

ELEMENTOS BASICOS DE CONTABILIDAD

0:04:53

0:04:53

La contabilidad de costos

0:08:06

0:08:06

CUENTAS DE BALANCE GENERAL: Activo, Pasivo y Capital Contable ✔️ EXPLICACIÓN FÁCIL

0:02:42

0:02:42

¿Qué es la contabilidad?

0:11:16

0:11:16

▶ La Historia de la Contabilidad | El Mundo Contable ◄

0:01:13

0:01:13

ELEMENTOS BASICOS DE LA CONTABILIDAD⚖️💰

0:05:12

0:05:12

🔰 Conceptos CONTABLES básicos |📚CURSO básico de CONTABILIDAD📗✏ (1)

0:02:21

0:02:21

¿Cuáles son los elementos de los estados financieros?

0:18:19

0:18:19

1. Conceptos Básicos de Contabilidad

0:03:40

0:03:40

🌟👉🏻¿Qué es DEBE y HABER en contabilidad? (CUENTAS T EN CONTABILIDAD - EJERCICIOS)

0:01:31

0:01:31

5 ELEMENTOS BASICOS DE LA CONTABILIDAD

0:11:16

0:11:16

Estructura de las Normas de Información Financiera NIF | Contabilidad básica | Contador Contado

0:05:55

0:05:55

Ecuación Contable

0:10:42

0:10:42

La NATURALEZA de las CUENTAS en CONTABILIDAD (actualizado) Naturaleza de las Cuentas Contables

0:00:15

0:00:15

INFORGRAFIA DE LOS CONCEPTOS BASICOS DE LA CONTABILIDAD

0:26:48

0:26:48

Contabilidad de costos CLASE 1 | Curso gratis para principiantes | Definiciones y conceptos

Комментарии