filmov

tv

OECD's Pillar Two Global Minimum Corporate Tax Rate and Potential Impact on Developing Countries

Показать описание

Dhruva Advisors LLP

Рекомендации по теме

0:16:37

BEPS Pillar Two GloBE Rules - Overview

0:33:42

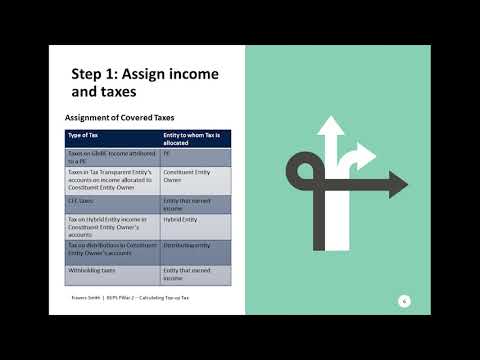

BEPS Pillar Two GloBE Rules - Calculating top-up tax

1:01:22

OECD Tax and Development Days 2023 (Day 1 Room 1 Session 2): Tax incentives and global minimum tax

0:18:00

BEPS Pillar Two GloBE Rules - Timing differences and re-fundable tax credits

0:16:00

INTERNATIONAL TAX ACADEMY-Pillar 2 GLoBE Rules- IIR etc.#adit #internationaltax#transferpricing#oecd

1:01:07

G20/OECD Pillar 1 and Pillar 2 project: Latest developments and what to expect

0:16:23

Towards Global Minimum Taxation: A Comprehensive Analysis of Pillar Two

1:03:44

Impact of OECD Two-pillar solution in Asia Pacific: Latest developments and what to expect

0:33:22

BEPS Pillar Two GloBE Rules - Charging mechanisms

1:17:20

G20/OECD The Digitalized Economy: Blueprints on Pillar One and Pillar Two

0:12:24

BEPS Pillar Two GloBE Rules - Issues for asset managers

0:23:29

Drivers of Change – BEPS 2.0: OECD Blueprints on Pillars 1 and 2

0:52:23

OECD Tax and Development Days 2022 (Day 2 Room 1 Session 3): Two-Pillar Solution

0:36:06

Do You See OECD? A Discussion with Tom Neubig on the OECD's Global Minimum Tax

0:14:49

International Tax Series Intro to Pillar 1 & Pillar 2

1:07:07

Webinar: Economic Impact Assessment of the Pillar One and Pillar Two proposals - October 2020

0:24:04

Progress on Pillar One and Two: A European Perspective

0:11:01

Podcast: Base Erosion Profit Shifting 2.0 - Pillar 1 and Pillar 2 Framework and G7 Update

1:26:36

OECD's BEPS Pillar 2 Are you prepared?

0:22:59

The Beginning of the End? An Update on the OECD Tax Reform Plan (Audio Only)

0:40:26

OECD BEPS 2.0 project Piller 2.0 approach to understand concept of taxability of Digital Economy

0:57:30

OECD Tax and Development Days 2023 (Day 1 Room 1 Session 1): Economic impact assessment

0:10:38

136 Countries Agree To Global Minimum Corporate Tax Rate!

0:05:09

130 countries back global minimum corporate tax of at least 15%

0:16:37

0:16:37

0:33:42

0:33:42

1:01:22

1:01:22

0:18:00

0:18:00

0:16:00

0:16:00

1:01:07

1:01:07

0:16:23

0:16:23

1:03:44

1:03:44

0:33:22

0:33:22

1:17:20

1:17:20

0:12:24

0:12:24

0:23:29

0:23:29

0:52:23

0:52:23

0:36:06

0:36:06

0:14:49

0:14:49

1:07:07

1:07:07

0:24:04

0:24:04

0:11:01

0:11:01

1:26:36

1:26:36

0:22:59

0:22:59

0:40:26

0:40:26

0:57:30

0:57:30

0:10:38

0:10:38

0:05:09

0:05:09