filmov

tv

Como calcular IRPJ e lucro presumido ? EXAME DE SUFICIÊNCIA Bacharel 2016/2 Questão 34

Показать описание

Como calcular o lucro presumido?

Como calcular o adicional de lucro presumido?

Aliquota% do imposto de renda lucro presumido

Aliquota % adicional lucro presumido

34. Uma Sociedade Empresária optante pelo Lucro Presumido apura seus

tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um

Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica –

IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º

1.515, de 24 de novembro de 2014:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos,

ganhos e lucros forem sendo auferidos.

§ 1º A base de cálculo do imposto sobre a renda será determinada através

de períodos de apuração trimestrais, encerrados nos dias 31 de março,

30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário,

de acordo com as regras previstas na legislação de regência e as normas

desta Instrução Normativa.

§ 2º A base de cálculo do imposto sobre a renda será determinada com

base no lucro real, presumido ou arbitrado.

§ 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é

de 15% (quinze por cento).

§ 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor

resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número

de meses do respectivo período de apuração, sujeita-se à incidência de

adicional de imposto sobre a renda à alíquota de 10% (dez por cento).

§ 4º O valor do adicional será recolhido integralmente, não sendo

permitidas quaisquer deduções.

Com base apenas nas informações apresentadas, assinale a opção

CORRETA que indica o valor referente ao Imposto sobre a Renda

Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade

Empresária referente a esse período:

a) R$52.500,00.

b) R$81.500,00.

c) R$85.500,00.

d) R$87.500,00

Como calcular o adicional de lucro presumido?

Aliquota% do imposto de renda lucro presumido

Aliquota % adicional lucro presumido

34. Uma Sociedade Empresária optante pelo Lucro Presumido apura seus

tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um

Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica –

IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º

1.515, de 24 de novembro de 2014:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos,

ganhos e lucros forem sendo auferidos.

§ 1º A base de cálculo do imposto sobre a renda será determinada através

de períodos de apuração trimestrais, encerrados nos dias 31 de março,

30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário,

de acordo com as regras previstas na legislação de regência e as normas

desta Instrução Normativa.

§ 2º A base de cálculo do imposto sobre a renda será determinada com

base no lucro real, presumido ou arbitrado.

§ 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é

de 15% (quinze por cento).

§ 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor

resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número

de meses do respectivo período de apuração, sujeita-se à incidência de

adicional de imposto sobre a renda à alíquota de 10% (dez por cento).

§ 4º O valor do adicional será recolhido integralmente, não sendo

permitidas quaisquer deduções.

Com base apenas nas informações apresentadas, assinale a opção

CORRETA que indica o valor referente ao Imposto sobre a Renda

Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade

Empresária referente a esse período:

a) R$52.500,00.

b) R$81.500,00.

c) R$85.500,00.

d) R$87.500,00

0:13:15

0:13:15

Lucro presumido. Tabela, Cálculo do lucro. Cálculo do IR e da CSLL. Periodicidade e Vencimento

0:14:13

0:14:13

59 - Lucro real (Tributação pelo lucro real ) (Contabilidade)

0:19:21

0:19:21

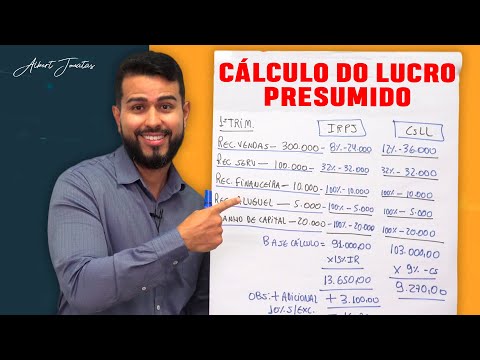

CÁLCULO LUCRO PRESUMIDO do IRPJ e CSLL.

0:12:22

0:12:22

LUCRO REAL: Como calcular (para INICIANTES)

0:06:13

0:06:13

Como calcular IRPJ e CSLL Lucro Presumido? Prática * Parte 02

0:08:05

0:08:05

Calculando o Regime Tributário Lucro Presumido na Prática

0:21:43

0:21:43

Imposto de Renda Pessoa Jurídica: Como Calcular o IRPJ pelo Lucro Real

0:05:55

0:05:55

Aula5 IRPJ e CSLL Lucro Real Trimestral

0:09:17

0:09:17

Quando Declarar e Pagar Imposto de Renda (IRPF 2025)

0:08:05

0:08:05

Cálculo do IRPJ e CSLL no Lucro Presumido

0:04:09

0:04:09

Aula 5 IRPJ e CSLL Lucro Presumido

0:15:49

0:15:49

LUCRO PRESUMIDO - COMO CALCULAR IRPJ E CSLL

0:07:29

0:07:29

Como calcular o IRPJ e CSLL Lucro Presumido? Alíquotas *Parte 01

0:05:32

0:05:32

Como calcular o Adicional de IRPJ Lucro Presumido? * Parte 04

0:04:00

0:04:00

COMO CALCULAR O ADICIONAL DE 10% DO IRPJ?

0:01:01

0:01:01

Como calcular o IRPJ no lucros presumido quando a empresa tem faturamento de Comércio e Serviços?

0:07:30

0:07:30

PIS e COFINS - Noções Iniciais

0:16:51

0:16:51

APURAÇÃO DO LUCRO REAL - Dicas importantes: Adições, Exclusões, Compensações e o ECF.

0:10:36

0:10:36

Cálculo prático do IRPJ e CSLL no Lucro Presumido - Comércio e serviço

0:11:37

0:11:37

ENTENDA O CÁLCULO DO IRPJ NO LUCRO REAL COM PREJUIZO FISCAL NA PRÁTICA.

0:18:27

0:18:27

Cálculo lucro presumido com trimestral IRPJ e CSLL

0:09:34

0:09:34

Aula5 IRPJ e CSLL Lucro Real Anual

0:06:35

0:06:35

PCLD Dedutível do IRPJ

0:39:35

0:39:35

Regimes Tributários - Resumo: Simples Nacional, Lucro Presumido e Lucro Real

Комментарии